Биномиальная модель ценообразования опционов

Что такое биномиальная модель ценообразования опционов?

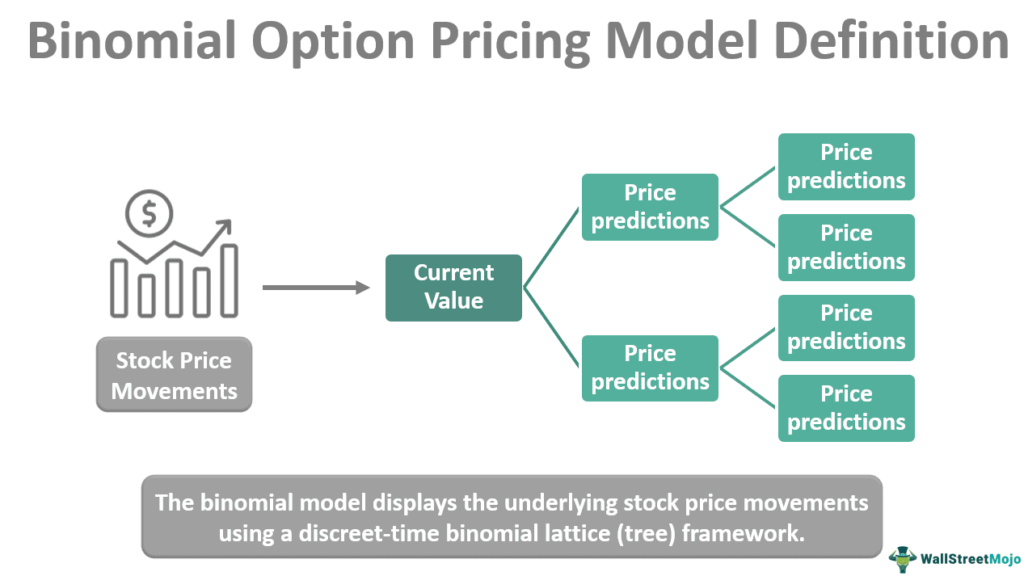

Биномиальная модель ценообразования опционов используется для расчета стоимости опциона с использованием итеративной биномиальной структуры. Он основан на предположении, что стоимость базового актива эволюционирует. Следовательно, он либо увеличивается, либо уменьшается на фиксированный процент в течение каждого периода.

Искусственный интеллект поможет тебе заработать!

Инвесторы и трейдеры могут анализировать свои опционы на акции, используя инструменты, предоставляемые моделью. Например, они могут использовать биномиальное дерево для прогнозирования всех потенциальных значений базового актива по истечении срока действия опциона и, исходя из этих значений, всех возможных окончательных значений опциона. Затем они могут соответствующим образом скорректировать торговые стратегии и портфели.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Ключевые выводы

- Биномиальная модель ценообразования опционов помогает рассчитать стоимость опциона. В модели стоимость базового актива следует пути эволюции, так что она либо увеличивается, либо уменьшается на фиксированный процент в течение каждого периода.

- Модель работает на ключевом предположении, что для конкретной акции существует только два возможных результата.

- Он проще в использовании, чем другие модели. Можно сравнить цену опциона и цену базовой акции. Кроме того, это позволяет инвестору изучить несколько периодов для опциона до даты истечения срока действия.

Объяснение модели ценообразования биномиальных опционов

Биномиальная модель ценообразования была впервые предложена математиками Коксом, Россом и Рубинштейном в 1979 г.. Модель обеспечивает простой способ отображения динамики цен на акции и временной структуры процентных ставок. Биномиальная модель отображает базовые движения цены акций с использованием структуры биномиальной решетки (дерева) с дискретным временем. Определить его можно только по вероятности восходящего роста и величине движений в восходящей и нисходящей фазах опционов.

Опцион — это значительный производный финансовый инструмент, который предоставляет держателю право торговать определенным количеством базового актива по согласованной цене в дату погашения (для европейского опциона) или в любое время в дату погашения или до нее (для европейского опциона). американский вариант). Но они не обязаны это делать. Например, с опционом колл держатель может купить, но нет требования. С опционом пут держатель может продать, но не обязан продавать.

Кроме того, цена исполнения является заранее определенной ценой, а дата экспирации — это дата окончания периода. Держатель опциона реализует опцион, если он воспользуется им. Как правило, опцион оказывается вне денег, если он исполняется после или в день истечения срока действия. Если опцион вне денег, держатель опциона не получит финансовой прибыли от исполнения опциона.

Цена исполнения такая же, как у базового актива, когда опцион находится в деньгах, и обычно держатели получают прибыль, когда опцион находится в деньгах (больше, чем цена исполнения). Они составляют основные условия торговли опционами. В модели ценообразования опционов с биномиальной решеткой делаются первоначальные предположения о цене, а процесс оптимизируется на более поздних этапах. В результате модель генерирует несколько точных оценок, прежде чем получить окончательную цифру.

Инвестор будет знать текущую цену акций, и эта цена станет основой для будущих прогнозов. Следовательно, инвесторы должны предсказать цену акции на дату истечения срока действия опциона. Следовательно, существуют две возможные цены опциона на дату экспирации и значение вероятности. Таким образом, однопериодная временная модель или однопериодная биномиальная модель ценообразования опционов и многопериодная биномиальная модель ценообразования опционов или двухэтапная биномиальная модель ценообразования опционов являются биномиальными моделями, которые используются для определения цен опционов.

Предположения

Модель ценообразования опционов с биномиальной решеткой (также известная как модель ценообразования опционов с двумя состояниями или двухступенчатая биномиальная модель ценообразования опционов) представляет собой простой подход к расчету возможных цен опционов. Модель работает на ключевом предположении, что для конкретной акции существует только два возможных результата. Возможны два исхода: высокая и низкая цена. Таким образом, возможности также являются предположением о том, что цены могут пойти вверх или вниз. Таким образом, инвесторы должны предполагать наличие двух цен акций в конце предоставленного периода. Как всегда, эту цену нельзя предсказать с уверенностью, и она сопряжена с риском, как и все инвестиции.

Он также работает с предположением об отсутствии арбитража. т. е. нет покупки при продаже по более высокой цене. Отсутствие арбитража гарантирует, что стоимость актива не изменится. Согласно предположению об отсутствии арбитража, все безрисковые инвестиции генерируют безрисковую норму прибыли, и никакие инвестиционные возможности не требуют нулевых денег и приносят положительную прибыль.

Практика гарантирует, что цены на финансовые активы, такие как опционы, фиксированы с минимальным отклонением от их теоретических значений. Однопериодная временная модель или однопериодная биномиальная модель ценообразования опционов и многопериодная биномиальная модель ценообразования опционов или двухэтапная биномиальная модель ценообразования опционов являются типами биномиальных моделей, используемых для определения цен опционов, и к ним также применяются допущения.

Пример расчета

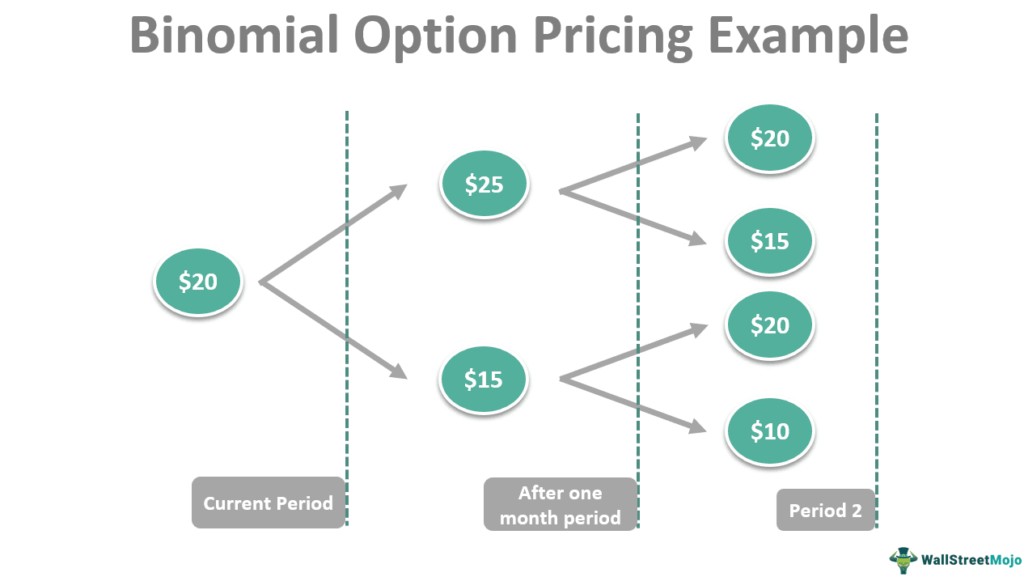

Предположим, что текущая цена опциона составляет 20 долларов, и инвестор ожидает, что цены изменятся между 25 и 15 долларами. Это текущая ситуация. Биномиальный метод позволяет нам перейти к следующему периоду, предполагая, что следующий план действий должен произойти в течение месяца. В течение этого периода могут сработать факторы волатильности, и цены могут измениться по сравнению с двумя первоначальными прогнозами.

Первое предсказание было 25 долларов, а второе — 15 долларов. От первого первоначального прогноза, т. е. 25 долларов, цена может варьироваться от 20 до 15 долларов; а исходя из второго исходного прогноза, т. е. 15 долларов, цена может варьироваться от 20 до 10 долларов. В каждом узле можно определить различные значения опций. Например, цена исполнения опциона в первый месяц составляла 20 долларов.

Если бы цена увеличилась до 25 долларов, опцион стоил бы 5 долларов, а если бы стоимость уменьшилась до 15 долларов, возврата не было бы. Этот процесс эволюции дает инвестору свободу выбора желаемой цены.

Преимущества и недостатки

Вот основные преимущества и недостатки биномиальной модели ценообразования опционов:

ПреимуществаНедостаткиМодель представляет сводную информацию о цене базовой акции с течением времени и обеспечивает прозрачность базовой стоимости опциона. Процесс оценки опциона занимает больше времени. Это связано с тем, что расчеты займут больше времени, чем другие модели, если будет рассмотрено множество возможностей. Инвестор может исследовать цену базовой акции в каждый период, сопоставлять ее с изменением цены опциона и учитывать различные вероятности на каждом этапе. Это не очень полезно, если вычисление для многих возможностей происходит быстро (из-за вышеупомянутого момента). Это дает существенное преимущество опционам в американском стиле по сравнению с альтернативными методами ценообразования. Кроме того, это облегчает проверку опционов в любое время до истечения срока их действия. Рыночные силы определяют реальную стоимость опционных контрактов, а не сложную формулу; следовательно, это главный недостаток всех моделей ценообразования.

Часто задаваемые вопросы (FAQ)

Как вы используете биномиальную модель ценообразования опционов?

В этой модели время истечения опциона разделено на равные периоды, и каждый период оценивается путем отслеживания восходящих и нисходящих движений цен опционов и их вероятностей. Это наиболее полезно для опционов в американском стиле, поскольку инвесторы могут исполнить их в любое время.

Почему важна биномиальная модель ценообразования опционов?

Биномиальная модель ценообразования опционов важна, поскольку ее проще использовать, чем другие модели. Можно сравнить цену опциона и цену базовой акции. Кроме того, это позволяет инвестору изучить несколько периодов для опциона до даты истечения срока действия.

В чем основное отличие биномиальной модели ценообразования от модели ценообразования Блэка и Шоулза?

Модель Блэка-Шоулза работает с фиксированными входными данными, такими как текущие акции и цена исполнения, время до экспирации, ставки без риска, волатильность и дивидендная доходность. Биномиальные модели, напротив, включают время экспирации через определенные промежутки времени. Модель использует волатильность и экспирацию для прогнозирования двух потенциальных движений цены акций (вверх и вниз) через определенные промежутки времени.

Рекомендуемые статьи

Это было руководство к тому, что такое биномиальная модель ценообразования опционов. Здесь мы объясняем его предположения, расчеты, примеры, преимущества и недостатки. Вы можете узнать больше о финансировании из следующих статей –

- Блэк Скоулз Модель

- Параметры индекса

- Внешняя ценность

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)