Вкладная маржа против валовой маржи

Ключевое различие между маржой вклада и валовой прибылью заключается в том, что маржа вклада — это разница между общим объемом продаж компании и ее общими переменными затратами, которая помогает измерить, насколько эффективно компания управляет своим производством и поддерживает низкие уровни переменных затрат. Напротив, формула валовой прибыли используется для определения финансового состояния и результатов деятельности компании и рассчитывается путем деления валовой прибыли на ее чистые продажи.

Различия между вкладом и валовой прибылью

Валовая маржа указывает на прибыльность компании, тогда как вклад указывает на прибыль, приносимую каждым из продуктов компании.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Что такое валовая маржа?

- Валовая прибыль представляет собой выручку за вычетом стоимости проданных товаровСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных за проданные товары или услуги, включая прямые расходы, такие как сырье, прямые затраты на рабочую силу и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией. читать дальше разделить на выручку. Себестоимость проданных товаров включает только производственные затраты, т. е. постоянные и переменные затраты на продукт. Затраты на продукт. Стоимость продукта относится ко всем тем затратам, которые несет компания, чтобы создать продукт компании или предоставить услуги клиентам. и то же самое показано в финансовой отчетности компании за тот период, в котором они становятся частью себестоимости товаров, которые продаются компанией. Подробнее.

- Себестоимость проданных товаров весьма специфична, так как включает только те расходы, которые непосредственно связаны с производством товара. Он не включает другие административные расходы. Административные расходы. Административные расходы — это косвенные расходы, понесенные бизнесом, которые не связаны напрямую с производством, производством или продажей товаров или услуг, но необходимы для бесперебойного функционирования бизнес-операций, таких как информация. технологии, финансы и счета. Подробнее, например, заработная плата, арендная плата.

- Валовая прибыль важна, поскольку она измеряет предварительную прибыльность компании до вычета накладных расходов. . Примеры включают арендную плату, коммунальные платежи, страховку, заработную плату офисному персоналу, канцелярские товары и т. д., а затем расчет операционной прибыли и чистой прибыли.

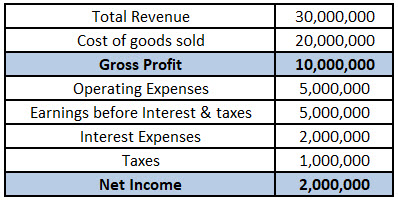

Мы можем проиллюстрировать валовую прибыль, используя приведенный ниже отчет о прибылях и убытках:

Отчет о прибылях и убытках компании ABC за год, закончившийся в декабре 2017 года

Таким образом, валовая прибыль/валовая прибыль является первым шагом для анализа первоначальной суммы продаж, прежде чем мы вычтем другие операционные расходы, такие как реклама и другие расходы. Прочие расходы Прочие расходы включают в себя все внереализационные расходы, понесенные в связи с сопутствующими бизнес-операциями. Такие платежи, как арендная плата, страховка и налоги, не имеют прямой связи с основной деятельностью бизнеса. Подробнее напоминают налоги и проценты по кредитам. Во избежание убытков валовая маржа должна быть высокой, чтобы покрывать операционные расходы. Операционные расходы. Операционные расходы (OPEX) — это затраты, понесенные в ходе обычной деятельности, и они не включают расходы, непосредственно связанные с производством продукции или предоставлением услуг. Поэтому они легко доступны в отчете о прибылях и убытках и помогают определить чистую прибыль. Подробнее.

Что такое маржинальный вклад?

- Вкладная маржаВкладная маржаВкладная маржа — это показатель, показывающий, насколько чистые продажи компании вносят вклад в постоянные расходы и чистую прибыль после покрытия переменных расходов. В результате мы вычитаем общие переменные расходы из чистых продаж при расчете вклада. Читать далее — это продажная цена продукта за вычетом переменных затрат на продукт. Маржа вклада учитывает индивидуальную прибыль каждого продукта. Для расчета маржи вклада используются только переменные затратыРассчитать маржу вкладаУдельная маржа вклада — это сумма, которую вы получаете после исключения переменных затрат, связанных с продажей единицы товара, из общего объема продаж. Он измеряет вклад конкретного продукта в общую прибыль Компании. читать далее а не постоянные затраты, которые связаны с производством.

- Вкладная маржа также помогает анализировать точку безубыточности продаж, т. е. точку, в которой мы можем получать прибыль. Чем больше маржинальная прибыль, тем быстрее мы можем получать прибыль, поскольку больше продаж каждого продукта идет на покрытие фиксированных затрат. продается в краткосрочной перспективе. Это вид затрат, который не зависит от деловой активности. Подробнее.

- Постоянные затраты остаются неизменными независимо от объема продаж компании. Например, арендная плата, фиксированная заработная плата сотрудников и налоги. Однако переменные затраты прямо пропорциональны продажам. Он увеличивается, когда продажи растут, и наоборот. Примерами переменных затрат являются комиссионные за продажу. Комиссионные за продажи. Это стимул, направленный на увеличение продаж и вознаграждение исполнителей с одновременным признанием их усилий. Подписывается соглашение о комиссионных с продаж, чтобы согласовать условия, установленные для получения права на получение комиссионных. Подробнее, которые напрямую связаны с объемом продаж.

Пример

Чистый объем продаж компании в 2016 году составил 450 000 долларов США. Запасы товаров были одинаковыми в начале и в конце года. Себестоимость проданных товаров состояла из 130 000 долларов переменных затрат и 200 000 долларов постоянных затрат. Его коммерческие и административные расходы составили 30 000 долларов США на переменные и 150 000 долларов США на постоянные расходы.

- Валовая прибыль компании составляет: чистая выручка от продаж в размере 450 000 долларов США за вычетом себестоимости проданных товаров в размере 330 000 долларов США (себестоимость: 130 000 долларов США + 200 000 долларов США) для валовой прибыли в размере 120 000 долларов США (450 000 долларов США – 330 000 долларов США). Процент валовой прибыли или валовой прибыли Процент валовой прибыли или валовой прибыли Процент валовой прибыли используется руководством, инвесторами и финансовыми аналитиками для определения экономического состояния и прибыльности компании после учета себестоимости продаж. Формула расчета процента валовой прибыли = валовая прибыль / общий объем продаж * 100% — это валовая прибыль в размере 120 000 долларов США, разделенная на 450 000 долларов США (чистые продажи), или 26,66%.

- Маржа вклада компании составляет: Чистый объем продаж в размере 450 000 долларов США за вычетом переменных затрат на продукт в размере 130 000 долларов США и переменных расходов в размере 30 000 долларов США для маржи вклада в размере (450 000-130 000-30 000 долларов США) = 290 000 долларов США. Коэффициент маржи вклада 64,4% (290 000 долларов США разделить на 450 000 долларов США).

Маржа вклада и валовая прибыль Инфографика

Сравнительная таблица

Основа сравнения Валовая прибыльМаржа вкладаЗначениеЭто продажи за вычетом себестоимости проданных товаров. Это цена продажи за вычетом общих переменных затрат, где прямые затратыПрямые затратыПрямые затраты относятся к затратам на операционную основную деятельность — производственные затраты, стоимость сырья и заработная плата, выплачиваемая производственному персоналу. . Такие затраты могут быть определены путем определения расходов на объекты затрат. Более того, они включают материальные, трудовые и накладные расходы.ВажностьОн указывает, достаточно ли продаж для покрытия производственных затрат. Он используется для принятия решений о ценообразовании. Низкая или отрицательная маржинальная прибыль указывает на то, что линейка продуктовЛинейка продуктовЛинейка продуктов относится к набору связанных продуктов, которые продаются под одним брендом, который может быть флагманским брендом для заинтересованной компании. Как правило, компании расширяют ассортимент своих продуктов, добавляя новые варианты к существующим продуктам, ожидая, что существующие потребители будут покупать продукты тех брендов, которые они уже покупают. Читать далее может быть невыгодно.Формулы= (Выручка — Себестоимость) / Выручка = (Продажи — Переменные затраты) / ПродажиПо показателю доходностиЭто полезно для анализа метрики общей прибыли. Используется для анализа метрики прибыли на единицу товара.Рассмотрение переменных затрат и постоянных затратВключает в расчет как постоянные, так и переменные затраты, связанные с производством товара. При расчете включает только переменные затраты.ПриложениеОн используется для исторических расчетов или прогнозов с конкретной стоимостью продаж. Он полезен для анализа нескольких сценариев.

Последние мысли

Обе эти маржи являются важными коэффициентами рентабельности. Коэффициенты позволяют нам принимать решения по увеличению прибыли путем анализа различных факторов, таких как выбор лучшей линейки продуктов для инвестиций, анализ наиболее прибыльной маркетинговой кампании и оптимизация цены продукта. Валовая маржа указывает на прибыльность компании, тогда как вклад указывает на прибыль, приносимую каждым из продуктов компании.

Компании с высокой валовой прибыльюВаловая прибыльВаловая прибыль показывает доходы хозяйствующего субъекта от его основной деятельности, т. е. прибыль компании, полученную после вычета всех прямых расходов, таких как стоимость сырья, стоимость рабочей силы и т. д., из прямого дохода, полученного от продажи своих товаров и услуг. Читать далее имеют преимущество перед другими конкурентами. Точно так же компании с высокой маржинальной прибылью могут покрыть затраты на производство товаров и при этом оставить маржу прибыли. Но маржинальную прибыль следует сравнивать, поскольку она в значительной степени зависит от типа отрасли, поскольку некоторые отрасли могут иметь больше фиксированных затрат для покрытия, чем другие.

Рекомендуемые статьи

Это было руководство по маржинальной прибыли и валовой марже. Здесь мы обсудим основные различия между валовой прибылью и маржой вклада, а также пример, инфографику и сравнительную таблицу. Вы также можете ознакомиться со следующими статьями –

- Формат отчета о прибылях и убытках по вкладу

- Предельные затраты и различия в затратах на поглощение

- Формула операционной прибыли

- Маржа EBIDTA

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)