Сравнительный отчет о прибылях и убытках

Сравнительный отчет о прибылях и убытках – это отчет о прибылях и убытках, в котором несколько периодов отчета о прибылях и убытках рассматриваются и сравниваются друг с другом, чтобы позволить читателю сравнить доходы за предыдущий год и решить, инвестировать ли в компанию или нет.

Что такое сравнительный отчет о прибылях и убытках?

Искусственный интеллект поможет тебе заработать!

Сравнительный отчет о прибылях и убытках показывает результаты деятельности за несколько отчетных периодов. Это помогает читателю такого отчета сравнить результаты за разные периоды для лучшего понимания и детального анализа вариации статей отчета о прибылях и убытках. Отчет о прибылях и убытках. расходы с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей.Подробнее.

- Сравнительный формат отчета о прибылях и убытках объединяет несколько отчетов о прибылях и убытках в виде столбцов в едином отчете, что помогает читателю анализировать тенденции и измерять эффективность за разные отчетные периоды.

- Его также можно использовать для сравнения операционных показателей двух разных компаний. Такой анализ помогает сравнить производительность с другим бизнесом, который может анализировать, как компании реагируют на рыночные условия, влияющие на компании, принадлежащие к той же отрасли.

- Таким образом, сравнительный отчет о прибылях и убытках является важным инструментом, с помощью которого можно проанализировать результат деятельности бизнеса (или, скажем, деятельности разных компаний) за несколько отчетных периодов, чтобы понять различные факторы, способствующие изменению за период. для лучшей интерпретации и анализа.

- Это помогает различным заинтересованным сторонам бизнеса и сообществу аналитиков анализировать влияние бизнес-решений на выручку и прибыль компании. в конце отчета о прибылях и убытках. Компания принимает стратегии по сокращению затрат или повышению доходов, чтобы улучшить свою прибыль. читайте больше и помогает определить различные тенденции за период, что в противном случае было бы трудным и трудоемким.

- Сравнительный отчет о прибылях и убытках показывает абсолютные цифры, изменения в абсолютных цифрах, неограниченные данные в процентах и увеличение (или уменьшение) в процентах за разные периоды. С помощью формата сравнительного отчета о прибылях и убытках в одном снимке можно сравнить показатели компании за разные периоды и легко установить изменения в статьях расходов и продажах.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Пример и формат сравнительного отчета о прибылях и убытках

Давайте разберемся со сравнительным отчетом о прибылях и убытках на примере.

Компания ABC Limited предоставила следующую информацию о своих двух отчетных периодах. Отчетные периоды. Отчетный период относится к периоду, в котором регистрируются все финансовые операции и составляется финансовая отчетность. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность для представления инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании.Подробнее, например, за 2016 и 2017 годы. .

Подготовьте сравнительный отчет о прибылях и убытках и интерпретируйте основные выводы.

Подробности2016 (Сумма в долларах США)2017 (Сумма в долларах США) Чистый объем продаж 200000250000Себестоимость проданных товаров150000180000Коммерческие, общехозяйственные и административные расходы2500030000Прочие доходы1200018000Налоги800016000Проценты1700018000 #1 – Горизонтальный анализ

Один из популярных методов сравнительного отчета о прибылях и убытках показывает изменение суммы как в абсолютном, так и в процентном выражении с течением времени. Он помогает в простом анализе тенденций и, как таковой, также известен как анализ тенденций. С помощью метода горизонтального анализа можно легко наблюдать закономерности роста и сезонность. Он обозначает процентное изменение той же статьи следующего отчетного периода по сравнению со значением базового отчетного периода. Подробнее.

Иллюстрация, показывающая горизонтальный анализ, представлена ниже:

Горизонтальный анализ Colgate

Давайте теперь рассмотрим пример горизонтального анализа Colgate.

Мы можем найти темп роста чистых продаж 2015 года; формула: (Чистые продажи за 2015 г. – Чистые продажи за 2014 г.) / Чистые продажи за 2014 г. Точно так же мы можем найти темпы роста других позиций, используя аналогичную формулу.

Отметим следующее –

- В 2014 и 2015 годах выручка Colgate росла отрицательно.

- Себестоимость продажСтоимость продажЗатраты, непосредственно связанные с производством товаров, которые продаются в фирме или организации, называются себестоимостью продаж.Читать далее также снизились в течение соответствующего периода.

- Чистая прибыль больше всего снизилась в 2015 году, сократившись на 36,5% в 2015 году.

#2 – Вертикальный анализ

Другой метод, который демонстрирует сравнительный отчет о прибылях и убытках с точки зрения относительного размера статей, — это вертикальный анализ. Этот метод позволяет легко сравнивать отчеты о прибылях и убытках компаний разного размера. Он показывает каждый элемент в отчете о прибылях и убытках в процентах от базовых цифр (обычно цифра продаж) с отчетом. При этом все компоненты отчета о прибылях и убытках показаны в процентах от продаж, например, валовая прибыль. стоимость сырья, стоимость рабочей силы и т. д. из прямого дохода, полученного от продажи его товаров и услуг. подробнее, чистая прибыль, себестоимость продаж и т. д., что делает его очень удобным для использования даже при сравнении по-разному, поскольку он удаляет Размер смещает и делает анализ более простым и понятным. Он в основном используется для отдельных отчетов за отчетный периодОтдельные отчеты за отчетный периодОтчетный период — это месяц, квартал или год, в течение которых финансовые отчеты организации готовятся для внешнего использования единообразно в течение периода времени, чтобы широкая общественность и пользователям интерпретировать и оценивать финансовые отчеты. Подробнее, но также может использоваться для анализа временной шкалы.

Иллюстрация, показывающая вертикальный анализВертикальный анализВертикальный анализ — это вид анализа финансового отчета, в котором каждая статья финансового отчета показана в процентах от базовой цифры. Формула такова: (Статья отчета / Общая базовая цифра) X 100 Подробнее показано ниже.

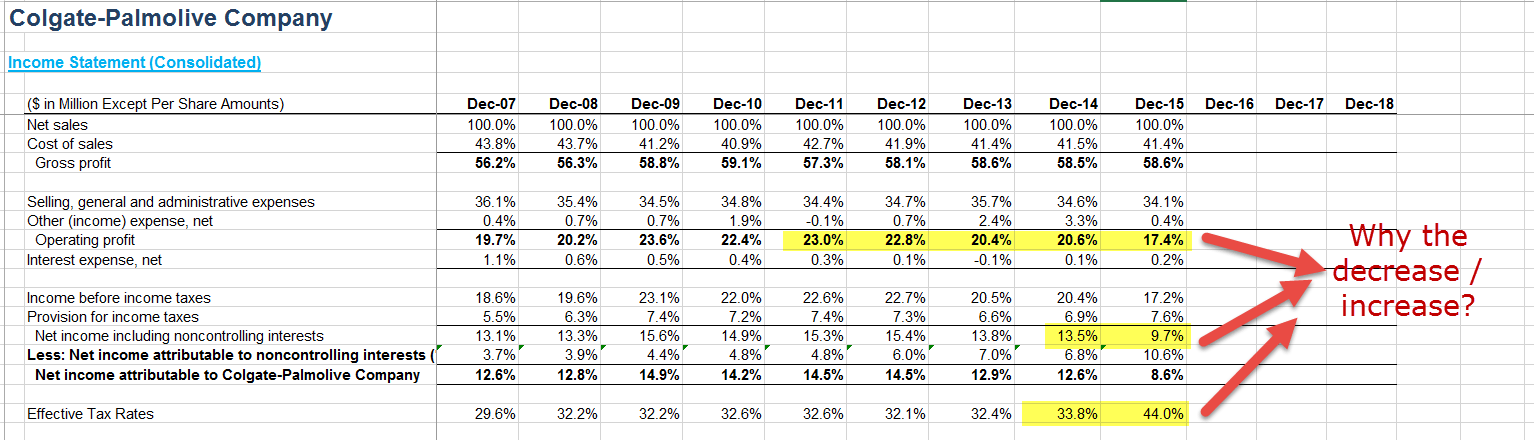

Вертикальный анализ отчета о прибылях и убытках Colgate

Ниже приведен снимок сравнительного отчета о прибылях и убытках компании Colgate.

- В Colgate валовая прибыль находится в диапазоне 56-59%.

- Общие и административные расходы снизились с 36,1% в 2007 году до 34,1% в 2015 году.

- Операционный доход Операционный доход Операционный доход, также известный как EBIT или Периодическая прибыль, является важным критерием измерения прибыли и отражает операционную эффективность бизнеса. Он не принимает во внимание внереализационные прибыли или убытки, понесенные предприятиями, влияние финансового рычага и налоговые факторы. Он рассчитывается как разница между валовой прибылью и операционными расходами бизнеса. В 2015 году он значительно снизился.

- Чистая прибыль существенно снизилась и составила менее 10%.

- В период с 2008 по 2014 год ставка налога находилась в диапазоне 32-33%.

Преимущества

- Это делает анализ простым и быстрым, поскольку прошлые цифры можно легко сравнить с текущими цифрами, не обращаясь к отдельным отчетам о прибылях и убытках за прошлые периоды.

- Это также упрощает сравнение различных компаний и помогает анализировать эффективность как на уровне валовой прибыли, так и на уровне чистой прибыли.

- Он показывает процентные изменения во всех статьях отчета о прибылях и убытках, что делает анализ и интерпретацию верхней строки. читать больше (Продажи) и Практический результат (Чистая прибыль) проще и информативнее.

Недостатки

- Финансовые данные, представленные в Сравнительном отчете о прибылях и убытках, полезны только в том случае, если одни и те же принципы бухгалтерского учета Принципы бухгалтерского учета представляют собой установленные руководящие принципы и правила, установленные стандартами бухгалтерского учета, такими как GAAP и МСФО, которым компании должны следовать при записи и представлении финансовой информации в бухгалтерских книгах. читать далее следует готовить такие заявления. Если наблюдается отклонение, такой сравнительный отчет о прибылях и убытках не будет служить намеченной цели.

- Сравнительный отчет о прибылях и убытках бесполезен в тех случаях, когда компания диверсифицировала новые направления деятельности, что резко повлияло на продажи и прибыльность.

Рекомендуемые статьи

Эта статья была руководством по сравнительному отчету о прибылях и убытках. Здесь мы обсудим его примеры и типы сравнительного анализа отчета о прибылях и убытках (горизонтальный и вертикальный анализ). Вы можете узнать больше о финансовом анализе из следующих статей:

- Вертикальный анализ отчета о прибылях и убытках

- Основы Примеры отчета о прибылях и убытках

- Многоэтапный отчет о прибылях и убытках

- Частичный отчет о прибылях и убытках

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)