Отчет о прибылях и убытках от вклада

Что такое отчет о маржинальной прибыли?

Отчеты о доходах от маржи вклада относятся к отчету, который показывает сумму взноса, полученную после вычета всех переменных расходов из общей суммы дохода. Далее из взноса вычитаются постоянные расходы для получения чистой прибыли/убытка хозяйствующего субъекта.

Это специальный формат отчета о прибылях и убытках, который разделяет переменные и постоянные расходы, связанные с ведением бизнеса. Он показывает доход, полученный после вычета всех переменных и постоянных расходов отдельно. Проще говоря, этот формат выражает доход, полученный после оплаты всех переменных затрат.

- Вкладная маржаВкладная маржаВкладная маржа — это показатель, показывающий, насколько чистые продажи компании вносят вклад в постоянные расходы и чистую прибыль после покрытия переменных расходов. В результате мы вычитаем общие переменные расходы из чистых продаж при расчете вклада. Подробнее Формат отчета о прибылях и убытках содержит фиксированные расходы как часть накладных расходов, а не производственных затрат. Чтобы объяснить это лучше, постоянные расходы возникают, даже если объемы продаж растут или падают. Следовательно, они не зависят от объема продаж. Однако переменные расходы, как правило, растут по мере роста производства.

- Все, что нам нужно сделать, это вычесть переменные расходы из выручки, что в результате даст маржинальную прибыль. Когда мы вычитаем все фиксированные расходы из маржинальной прибыли, получается чистая прибыль или чистый убыток. Он оценивается как разница между доходами и расходами и отражается в балансе как обязательство. подробнее.

- Его нельзя использовать для общепринятых принципов бухгалтерского учетаОбщепринятые принципы бухгалтерского учетаGAAP (Общепринятые принципы бухгалтерского учета) представляют собой стандартизированные руководства по бухгалтерскому учету и финансовой отчетности (GAAP) и используются менеджерами внутри компании. Этот формат удобен при принятии решений. Это помогает понять поведение затрат путем разделения постоянных и переменных расходов.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Форма отчета о прибылях и убытках по вкладу:

В отличие от традиционного отчета о прибылях и убытках, расходы делятся на две части в зависимости от того, как ведет себя стоимость. Переменные затраты включают прямые материалы. Прямые материалы. Прямые материалы — это сырье, которое непосредственно используется в процессе производства товаров и/или услуг компании и является важным компонентом готовой продукции. Подробнее, прямой труд, переменные накладные расходы и постоянные накладные расходы. Неважно, являются ли ваши расходы производственными или коммерческими и административными расходами. Если они переменные, они должны быть включены в состав переменных затрат. То же самое и с постоянными расходами; они должны быть включены в постоянные затраты, если они являются фиксированными.

Маржа вклада и переменные затраты могут быть выражены в процентах от дохода. Они называются соответственно коэффициентом маржинальной прибыли и коэффициентом переменных затрат.

Примеры отчета о прибылях и убытках

Пример №1

«Моя кондитерская» — это бизнес по производству тортов и кондитерских изделий, которым вы управляете. В связи с растущим спросом клиентов на мастер-классы по выпечке тортов, вы организовали семинары по выходным для того же самого. Доход, полученный за месяц, составил 7500 долларов, включая прямые продажи в размере 6000 долларов, а доход от проведения мастер-классов по тортам на выходных составил 1500 долларов. Выплаченная заработная плата составила 2000 долларов, а расходы на закупку материалов составили 1500 долларов. Кроме того, была выплачена арендная плата в размере 1000 долларов США, а также уплачена страховая премия в размере 200 долларов США. Таким образом, отчет о доходах от маржинальной прибыли будет выглядеть следующим образом:

Пример #2

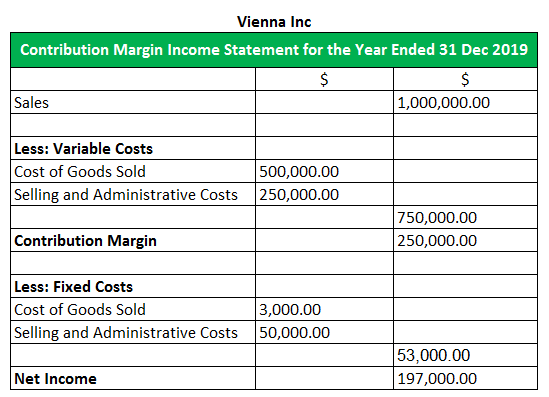

Пример #2

В прошлом месяце Vienna Inc. продала свой продукт по 2000 долларов за единицу. Постоянные производственные затраты составили 3000 долларов, а постоянные затраты на продажу и административные расходы — 50 000 долларов. Переменные производственные затраты составили 1000 долларов США на единицу продукции, а переменные коммерческие и административные расходы — 500 долларов США на единицу продукции. Vienna Inc. продала 500 единиц за предыдущий месяц.

Подготовьте отчет о прибылях и убытках по маржинальной прибыли.

Расчет:

- Продажи = Цена продажи за единицу x Количество проданных единиц = 2000 долларов США x 500 =1 000 000 долларов США

- Себестоимость проданных товаровСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных за проданные товары или услуги, включая прямые расходы, такие как сырье, прямые затраты на оплату труда и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией. читать далее = 1000 долларов США x Количество проданных единиц = 1000 долларов США x 500 =500 000 долларов

- Коммерческие и административные расходы = 500 долларов США x Количество проданных единиц = 500 долларов США x 500 =250 000 долларов

Коэффициент маржи вклада

Коэффициент маржи вклада = (250 000 / 1 000 000) x 100

Коэффициент маржи вклада = 25%

Коэффициент маржи переменных затрат

Коэффициент маржи переменных затрат = (750 000 / 1 000 000) x 100

Коэффициент маржи переменных затрат = 75%

Отчет о прибылях и убытках по маржинальной прибыли в сравнении с традиционным отчетом о прибылях и убытках

- Он заменяет валовую прибыль.

- Фиксированные расходы кэшируются ниже после маржи вклада.

- Переменные расходы являются частью расчета маржинальной прибыли.

Преимущества

- Данные организованы, что помогает руководству понять, как изменения объемов производства и продаж повлияют на прибыль.

- Это помогает определить переменные расходы, которые съедают слишком много доходов.

- Несмотря на то, что цифры остаются прежними, они дают другую точку зрения на текущее финансовое состояние.

- Более качественный анализ может быть сделан, поскольку постоянные и переменные расходы разделены на две части.

- Его можно использовать для анализа безубыточности. Анализ безубыточности. способ изучения взаимосвязи между выручкой компании, ее постоянными и переменными затратами.Подробнее.

Недостатки/ограничения

- Формат не признается GAAP и, следовательно, не может быть передан внешним потребителям финансовой отчетности. Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее.

- Он фокусируется только на стороне расходов.

- Отчет о прибылях и убытках доступен только для внутренней аудитории.

Важные моменты

- Он отображает расходы исходя из своей функциональной области.

- Он различает постоянные и переменные расходы.

- Заявление помогает руководству в принятии решений.

- С помощью заявления мы можем провести анализ безубыточности.

Заключение

Отчет о прибылях и убытках по маржинальной прибыли представляет собой специальный формат отчета о прибылях и убытках, в котором основное внимание уделяется раздвоенным расходам для лучшего понимания. Глядя на этот отчет, можно легко понять, какая коммерческая деятельность приводит к отчету о прибылях и убытках. Отчет о прибылях и убытках представляет собой специальный формат отчета о прибылях и убытках, который фокусируется на расходах, которые разделены на две части для лучшего понимания. Глядя на это заявление, можно легко понять, какая коммерческая деятельность приводит к доходу. Доход. Доход — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме доходов, полученных от налогов, которые остаются нефильтрованными от каких-либо вычетов. Подробнее об утечке.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое отчет о прибылях и убытках. Здесь мы объясняем его формат, примеры, преимущества и недостатки. Вы можете узнать больше о финансах из следующих статей:

- Определение переменных затрат

- Примеры отчета о прибылях и убытках

- Сравнительный отчет о прибылях и убытках

- Что такое предварительный отчет о прибылях и убытках?

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)