Линия рынка ценных бумаг (SML)

Что такое Линия рынка ценных бумаг (SML)?

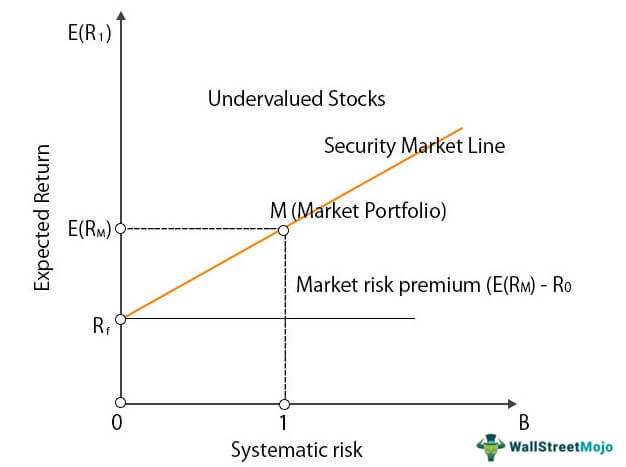

Линия рынка ценных бумаг (SML) — это Модель ценообразования капитальных активов (CAPMCAPMМодель ценообразования капитальных активов (CAPM) определяет ожидаемый доход от портфеля различных ценных бумаг с разной степенью риска. Она также учитывает волатильность конкретной ценной бумаги по отношению к рынок.Подробнее). Он дает ожидаемую рыночную доходность при различных уровнях систематического или рыночного риска. Ее также называют «характеристической линией», где ось X представляет коэффициент бета или риск актива, а ось Y представляет ожидаемую доходность.

Оглавление

Уравнение линии рынка ценных бумаг

Уравнение выглядит следующим образом:

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

СМЛ: E(Ri) = Rf + βi [E(RM) – Rf]

В приведенной выше формуле линии рынка ценных бумаг:

- E(Ri) — ожидаемая доходность ценной бумаги.

- Rf — безрисковая ставка, представляющая точку пересечения SML по оси y.

- βi — недиверсифицируемый или систематический риск. Это самый важный фактор в SML. Мы обсудим это подробно в этой статье.

- Ожидается, что E(RM) принесет прибыль рыночному портфелю M.

- E(RM) – Rf известна как премия за рыночный риск.

Приведенное выше уравнение можно графически представить следующим образом:

Характеристики

Характеристики линии рынка ценных бумаг (SML) приведены ниже.

- SML является хорошим представлением альтернативной стоимости инвестиций, которое сочетает в себе безрисковый актив и рыночный портфель.

- Ценная бумага с нулевой бета-версией или портфель с нулевой бета-версией имеет ожидаемую доходность портфеля, которая равна безрисковой ставке.

- Наклон линии рынка ценных бумаг определяется премией за рыночный риск, которая составляет: (E(RM) – Rf). Чем выше премия за рыночный риск, тем круче наклон, и наоборот.

- Все активы, правильно оцененные, представлены на SML.

- Активы выше SML недооценены, поскольку они дают более высокую ожидаемую доходность при данном уровне риска.

- Активы ниже SML переоценены, поскольку они имеют более низкую ожидаемую доходность при том же уровне риска.

Пример линии рынка ценных бумаг

Пусть безрисковая ставка равна 5%, а ожидаемая рыночная доходность равна 14%. Затем рассмотрим две ценные бумаги, одну с бета-коэффициентом 0,5, а другую с бета-коэффициентом 1,5, в отношении рыночного индекса. Рыночный индексРыночный индекс отслеживает эффективность разнообразных ценных бумаг, которые составляют значительную часть финансового рынка. Он служит индикатором общего состояния финансового рынка, отображая исторические тенденции и тенденции в реальном времени в различных сегментах рынка. читать далее.

Теперь давайте разберемся в примере с линией рынка ценных бумаг, рассчитаем ожидаемый доход. Расчет ожидаемого дохода. Формула ожидаемого дохода определяется путем применения всех весов портфеля инвестиций с их соответствующими доходами и суммирования результатов. Ожидаемая доходность = (p1 * r1) + (p2 * r2) + ………… + (pn * rn), где pi = вероятность каждой доходности и ri = норма прибыли с вероятностью. читайте больше для каждой ценной бумаги с использованием SML:

Ожидаемая доходность ценной бумаги А согласно уравнению рыночной линии ценных бумаг приведена ниже.

- E(RA) = Rf + βi [E(RM) – Rf]

- Е(РА) = 5 + 0,5 [14 – 5]

- E(RA) = 5 + 0,5 × 9 = 9,5%

Ожидаемый доход по ценной бумаге B:

- E(RB) = Rf + βi [E(RM) – Rf]

- Е(РБ) = 5 + 1,5 [14 – 5]

- E(RB) = 5 + 1,5 × 9 = 18,5%

Таким образом, как видно выше, ценная бумага А имеет более низкую бета; следовательно, у него более низкий ожидаемый доход, в то время как ценная бумага B имеет более высокий бета-коэффициентКоэффициент бетаКоэффициент бета отражает изменение цены ценной бумаги по отношению к движению рыночной цены. Бета акций/ценных бумаг также используется для измерения систематических рисков, связанных с конкретными инвестициями, и имеет более высокую ожидаемую доходность. Следовательно, это согласуется с общей финансовой теорией более высокого риска и более высокой ожидаемой доходности.

Наклон линии рынка ценных бумаг (бета)

Бета (наклон) является важной мерой в уравнении линии рынка ценных бумаг. Итак, давайте обсудим это подробно:

Бета — это мера волатильности, или систематического риска, или ценной бумаги, или портфеля по сравнению с рынком. Рынок можно считать индикативным рыночным индексом или корзиной универсальных активов.

Если Бета = 1, то акции имеют тот же уровень риска, что и рынок. Более высокая бета, т. е. больше 1, представляет более рискованный актив, чем рынок, а бета меньше единицы представляет риск меньше, чем рынок.

Формула бета:

βi = Cov(Ri , RM)/Var (RM) = ρi,M * σi / σM

- Cov(Ri , RM) — это ковариацияКовариацияКовариация — это статистическая мера, используемая для нахождения взаимосвязи между двумя активами и вычисляемая как стандартное отклонение доходности двух активов, умноженное на их корреляцию. Если он дает положительное число, то говорят, что активы имеют положительную ковариацию, т. е. когда доходность одного актива увеличивается, доходность второго актива также увеличивается, и наоборот для отрицательной ковариации. Подробнее об активе i и рынке

- Var (RM) – дисперсия рынка

- ρi,M — корреляция между активом i и рынком

- σi — стандартное отклонение актива i

- σi — стандартное отклонение рыночного индекса

Хотя бета обеспечивает единую меру для понимания волатильности актива относительно рынка, бета не остается постоянной во времени.

Преимущества

Поскольку SML представляет собой графическое представление CAPM, преимущества и ограничения SML такие же, как и у CAPM. Давайте посмотрим на преимущества:

- Простота в использовании: SML и CAPM можно легко использовать для моделирования и получения ожидаемой доходности от активов или портфеля.

- Модель предполагает, что портфель хорошо диверсифицирован, поэтому не учитывается несистематический риск. Несистематический риск. Несистематический риск относится к риску, возникающему в конкретной компании или отрасли, и может быть неприменим к другим отраслям или экономике в целом. Существует два типа несистематического риска: бизнес-риск и финансовый риск. Узнайте больше, чтобы упростить сравнение двух диверсифицированных портфелей.

- CAPM или SML учитывают систематический риск, которым пренебрегают другие модели, такие как Модель дисконтирования дивидендовМодель дисконтирования дивидендовМодель дисконтирования дивидендов (DDM) — это метод расчета цены акций на основе вероятных дивидендов, которые будут выплачены, и дисконтирования их по ожидаемой годовая ставка. Другими словами, он используется для оценки акций на основе чистой приведенной стоимости будущих дивидендов. Читать далее (DDM) и средневзвешенной стоимости капитала ( + [Cost of Debt * % of Debt * (1-Tax Rate)]” url=”https://www.wallstreetmojo.com/weighted-average-cost-capital-wacc/”]WACC”ВАКК””) модель.

Это существенные преимущества модели SML или CAPM.

Ограничения

Давайте посмотрим на ограничения:

- Безрисковая ставка – это доходность краткосрочных государственных ценных бумаг. Однако безрисковая ставка может меняться со временем и иметь еще более короткую продолжительность, что вызывает волатильность.

- Рыночный доход — это долгосрочный доход от рыночного индекса, который включает выплаты капитала и дивидендов. Рыночная доходность может быть отрицательной, чему обычно противостоит долгосрочная доходность.

- Рыночная доходность рассчитывается на основе прошлых результатов, которые нельзя принимать как должное в будущем.

- Наклон SML, т. е. премия за рыночный риск Премия за рыночный риск Премия за рыночный риск представляет собой дополнительную доходность портфеля из-за дополнительного риска, связанного с портфелем; по сути, премия за рыночный риск — это премия за доход, которую инвесторы должны иметь, чтобы инвестировать в акции, а не в безрисковые ценные бумаги. Подробнее и коэффициент бета может меняться со временем. Макроэкономические изменения, такие как рост ВВП, инфляция, процентные ставки, безработица и т. д., могут изменить SML.

- Важным вкладом SML является бета-коэффициент; однако предсказать точную бета для модели сложно. Таким образом, надежность ожидаемых доходов от SML сомнительна, если не учитывать надлежащие предположения для расчета бета.

Видео о рынке ценных бумаг (SML)

Заключение

SML дает графическое представление модели ценообразования капитальных активов, чтобы дать ожидаемую доходность для систематического или рыночного риска. Справедливые портфели лежат на SML, в то время как недооцененные и переоцененные портфели лежат выше и ниже линии соответственно. Напротив, под линией представлены статьи, показанные под значением валовой прибыли компании в ее отчете о прибылях и убытках. Подробнее. Инвестиции не склонного к риску инвестора, как правило, располагаются ближе к оси Y, чем к началу линии, в то время как инвестиции склонного к риску инвестора располагаются выше на SML. SML предлагает примерный метод сравнения двух инвестиционных ценных бумаг; однако то же самое зависит от предположений о рыночном риске, безрисковых ставках и бета-коэффициентах.

Рекомендуемые статьи

Эта статья представляет собой руководство по линии рынка ценных бумаг. Здесь мы обсуждаем формулу линии рынка ценных бумаг и практический пример, важность, преимущества и ограничения SML. Вы можете узнать больше об оценках из следующих статей –

- Формула премии за риск

- DCF

- Самые популярные вопросы на собеседовании по оценке

- Аналитик по оценке

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)