Инвестиции в ассоциированных компаний

Инвестиции в ассоциированные компании Определение

Инвестиции в ассоциированную компанию относятся к инвестициям в организацию, в которой инвестор имеет значительное влияние, но не имеет полного контроля, как материнская и дочерняя компании. Обычно инвестор имеет значительное влияние, когда он владеет от 20% до 50% акций другой организации.

Оглавление

- Инвестиции в ассоциированные компании Определение

Учет инвестиций в ассоциированные компании

Инвестиции в ассоциированные компании учитываются по методу долевого участия. В методе долевого участия не используется 100% консолидация. Вместо этого доля акций, принадлежащих инвестору, будет отображаться в бухгалтерском учете как инвестиция.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Когда инвестор приобретает больше акций в ассоциированных компаниях, чем в балансе инвестора, это записывается как «увеличение ассоциированных компаний», и на ту же сумму уменьшаются денежные средства. Дивиденды от ассоциированной компании показаны как увеличение денег для инвестора. Для записи доли чистого дохода ассоциированного предприятия доход от инвестиций инвестора зачисляется, а инвестиции на счете ассоциированного предприятия дебетуются.

Пример инвестиций в ассоциированные компании

Ниже приведены некоторые из основных и продвинутых примеров инвестиций в ассоциированных компаний.

Основной пример

Предположим, что ABC Corp. приобрела 30% акций XYZ Co. Это означает, что ABC Corp. имеет значительное влияние на XYZ Co. Следовательно, XYZ Co. можно рассматривать как ассоциированную компанию ABC Corp. Стоимость 30% акций составляет 500 000 долларов. Итак, при совершении покупки ниже будет бухгалтерская транзакцияБухгалтерская транзакцияБухгалтерские операции — это деловая деятельность, которая оказывает прямое денежное влияние на финансы Компании. Например, Apple, представляющая почти 200 миллиардов долларов наличными и их эквивалентами в своем балансе, является бухгалтерской операцией. читать далее для ABC Corp..

Через 6 месяцев XYZ Co. объявляет своим акционерам дивиденды в размере 10 000 долларов США. Это означает, что ABC Corp. получит 30% дивидендов или 3000 долларов. Ниже будет Бухгалтерские записиБухгалтерские записиБухгалтерские записи — это сводка всех хозяйственных операций в бухгалтерских книгах, включая дебетовые и кредитовые записи. Он имеет 3 основных типа, то есть ввод транзакции, ввод корректировки и ввод закрытия. читать далее для того же: —

XYZ Co. также декларирует чистую прибыль в размере 50 000 долларов США. Соответственно, ABC Corp. будет дебетовать 30% от 50 000 долларов США на своем счете «Инвестиции в ассоциированные компании» и кредитовать ту же сумму в качестве «Дохода от инвестиций» в своем отчете о прибылях и убытках.

Конечное сальдо счета ABC Corp. «Инвестиции в ассоциированные компании» увеличилось до 512 000 долларов США.

Практический пример – инвестиции Nestle в партнеров

Практический пример – инвестиции Nestle в партнеров

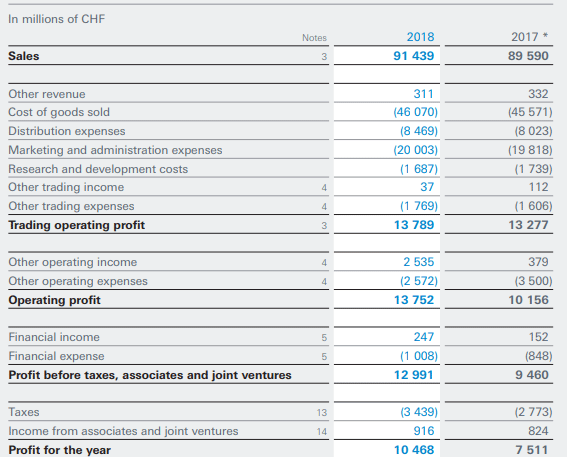

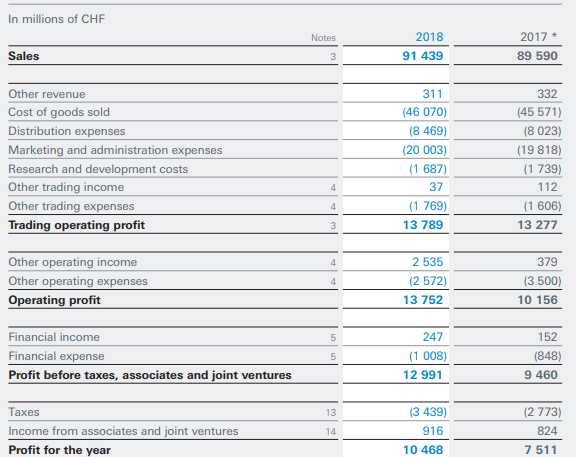

Nestle — швейцарская многонациональная компания со штаб-квартирой в Швейцарии. В 2018 году выручка крупнейшей пищевой компании Nestle во всем мире составила около 91,43 млрд швейцарских франков. отчет о прибылях и убыткахОтчет о прибылях и убыткахОтчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей.Подробнее Nestle по данным годового отчета за 2018 г..

Источник: www.nestle.com

Мы видим, что доход от ассоциированных компаний увеличился с 824 миллионов швейцарских франков до 916 миллионов швейцарских франков.

Источник:www.nestle.com

Кроме того, согласно балансу, их счет «Инвестиции в ассоциированные компании» сократился с 11,6 млрд швейцарских франков до 10,8 млрд швейцарских франков.

Ниже приведена более подробная информация о сотрудниках Nestle:

Источник: www.nestle.com

В L’Oreal Nestle владеет 23% акций после ликвидации собственных казначейских акций. Nestle также имеет еще несколько сотрудников, но это несущественно. Основными факторами инвестиций в ассоциированные компании являются доля результатов в размере 919 миллионов швейцарских франков.

Практический пример – Siemens AG

Siemens AG — немецкая многонациональная компания со штаб-квартирами в Берлине и Мюнхене. Siemens AG в основном работает в сфере энергетики, здравоохранения и инфраструктуры. Согласно годовому отчету за 2018 год, их выручка составляет около 83 млрд евро. Годовой отчетГодовой отчет — это документ, который корпорация публикует для своих внутренних и внешних заинтересованных сторон, чтобы описать результаты деятельности компании, финансовую информацию и раскрытие информации, связанной с ее деятельностью. Со временем эти отчеты стали законодательными и нормативными требованиями.Подробнее. Ниже приведен балансовый отчетБалансовый отчетБалансовый отчет — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общим активам компании.Подробнее фрагмент для Siemens AG, который показывает его инвестиции в ассоциированные компании, которые показаны в разделе «Инвестиции в учитываемые с использованием метода долевого участия».

Источник: siemens.com

Как мы видим, инвестиции их партнеров изменились с 3 млрд евро до 2,7 млрд евро.

Ниже мы также видим их определение ассоциированных лиц.

Источник: siemens.com

Как мы упоминали выше, они рассматривают инвестиции как ассоциированные компании, в которых у них есть от 20% до 50% акций, и они используют метод долевого участия для учета. сведения об их инвестициях в другую организацию. Он применяется, когда инвестор обладает определенной степенью влияния на объект инвестиций. Подробнее о том, что инвестиции признаются по себестоимости.

Преимущества

- С этими инвестициями инвесторы показывают точный и надежный баланс доходов. Кроме того, он показывает процент заработка от своих вложений.

- Поскольку инвестор показывает только процент дохода или инвестиций в ассоциированную компанию, сверить счета несложно.

Недостатки

- Немного сложно вести учет по этому методу. Требуется много времени, чтобы собрать и проанализировать, оценить цифры и получить правильную информацию.

- Инвестор не может показывать дивиденды от ассоциированных компаний в качестве дохода. Его можно рассматривать только как сумму «уменьшения на инвестиции», а не как доход в виде дивидендов.

Важные моменты, на которые следует обратить внимание в отношении изменений в инвестициях в ассоциированные компании

- Компания считается ассоциированной, если ее доля в объекте инвестиций составляет от 20% до 50%.

- Для учета используется метод долевого участия.

- Инвестиции рассматриваются как актив, и только процент купленных акций рассматривается как инвестиция.

- Дивиденды рассматриваются как изменение в инвестициях, а не как доход от дивидендов.

Заключение

Инвестиции в ассоциированные компании являются обычным явлением для компаний, которые используют свои инвестиции для получения меньшей доли в другой компании. Метод долевого участия полезен для процесса учета этих инвестиций. Хотя компании могут показывать чистую прибыль ассоциированной компании как часть своей выручки, доход в виде дивидендов не будет ее частью, и это будет сокращение актива «инвестиции в ассоциированную компанию».

Рекомендуемые статьи

Эта статья была руководством по инвестициям в ассоциированные компании и их определению. Здесь мы обсуждаем, как ведется учет инвестиций в ассоциированные компании, а также примеры, преимущества и недостатки. Вы можете узнать больше о финансировании из следующих статей: –

- Мультинациональная компания

- Слияния и поглощения

- Что такое слияния и поглощения?

- Синергия в M&A

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)