Базовая ставка

Что такое прайм-рейт?

Основная процентная ставка (также известная как основная процентная ставка, т. е. PLR) — это базовая процентная ставка, устанавливаемая комитетом, созданным Центральным банком страны, которая взимается между коммерческими банками (т. е. взимается кредитующим банком с заемщика). банка) и формирует основу для процентных ставок по бизнес-кредитам, персональным кредитам, автокредитам, жилищным кредитам, ипотечным кредитам и т. д.

Оглавление

Объяснение

Предположим, вы берете ипотечный кредит в коммерческом банке. Коммерческий банкКоммерческий банк относится к финансовому учреждению, которое предоставляет различные финансовые решения для отдельных клиентов или клиентов малого бизнеса. Он облегчает банковские депозиты, услуги шкафчиков, кредиты, текущие счета и различные финансовые продукты, такие как сберегательные счета, банковские овердрафты и депозитные сертификаты. Подробнее по процентной ставке 7% в год со сроком владения 15 лет. Вы когда-нибудь задумывались о том, что составляют эти 7%? Давайте копать в том же —

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Процентная ставка к взимаемому = Основная ставка + Премия за риск + Премия за инфляцию

Примем следующие цифры:

- Основная ставка = 3%

- Премия за риск = 2% (Премия за риск Премия за риск Премия за риск, также известная как Премия за риск по умолчанию, представляет собой ожидаемую норму прибыли, которую инвесторы получают за свои инвестиции с высоким риском. Вы можете рассчитать ее, вычитая безрисковую доходность инвестиций из фактической Инвестиционный доход (читайте далее) — это дополнительные проценты, начисляемые на различные факторы, такие как кредитоспособность клиента, факторы дохода, факторы роста, стоимость дома и т. д.)

- Инфляционная надбавка = 2% (Инфляционная надбавка начисляется на основе инфляционной ситуации в стране)

Это и есть процентная ставка, взимаемая банком с вас. Итак, речь шла о базовом тарифе, т. е. о прайм-рейте. Как видите, наиболее кредитоспособный кредитоспособный Кредитоспособность является мерой оценки истории погашения кредита заемщиков, чтобы установить их ценность как должника, которому следует предоставить будущий кредит или нет. Например, кредитоспособность неплательщика не очень перспективна, поэтому кредиторы могут избегать такого должника из-за страха потерять свои деньги. Кредитоспособность применяется к физическим лицам, суверенным государствам, ценным бумагам и другим организациям, в соответствии с которыми кредиторы будут анализировать вашу кредитоспособность перед получением нового кредита. Подробнее с клиентов не взимается премия за риск. В этом случае процентная ставка идет с основной ставкой + небольшая маржа.

Решается следующим образом –

Основная ставка = целевая ставка ФРС + 3% обычно

Целевая ставка по федеральным фондам — это базовая ставка каждые шесть недель. Если целевая ставка ФРС изменится, основная ставка также изменится. Из-за глобального хаоса, вызванного COVID-19 — новым коронавирусом, текущая целевая ставка, установленная ФРС, составляет от 0 до 0,25%. Таким образом, в настоящее время он торгуется на уровне 3,25% по состоянию на 15 марта 2020 года.

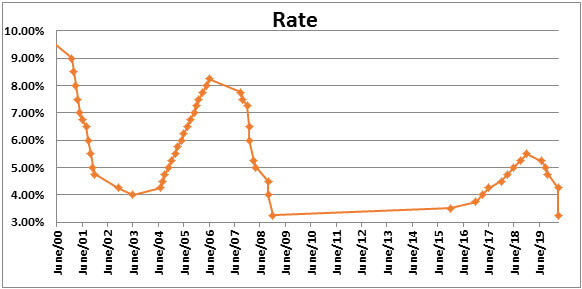

Исторические основные ставки следующие:

Определение основной ставки

- Каждый банк вправе устанавливать свою ставку. Тем не менее, каждый банк должен поддерживать кредитную ставку близкой к основной ставке.

- Как было сказано ранее, во-первых, комитет определяет базовую ставку, т. е. целевую ставку по федеральным фондам (которая в настоящее время составляет от 0 до 0,25%). После ее определения каждый банк использует ее в качестве основы для определения основной кредитной ставки.

- При определении этой ставки банки учитывают минимальный риск дефолта Риск дефолта Риск дефолта — это форма риска, которая измеряет вероятность невыполнения обязательств, таких как погашение основной суммы долга или процентов, и определяется математически на основе предыдущих обязательств, финансовых условий, рыночных условий, ликвидности. положение и текущие обязательства, среди прочих факторов. подробнее среди клиентов. Банк будет взимать более низкую плату за более низкий максимум дефолта и наоборот.

- Итак, теперь вы можете догадаться, что единой ставки как таковой нет, и обычно это средняя ставка, взимаемая крупнейшими банками.

Кто это устанавливает?

- Во-первых, FOMC (т. е. Федеральный комитет по открытым рынкам) уполномочен определять базовую ставку, т. е. целевую ставку Федерального фонда. Он собирается каждые шесть недель, и на таком собрании решается вопрос об изменении базовой ставки. Если меняется базовая ставка, соответственно меняется и основная ставка.

- Затем банки вступают в игру, чтобы решить, какая основная ставка будет преобладать.

Использование

- Поскольку базовая ставка одинакова, это помогает сравнить процентные ставки, предлагаемые двумя банковскими учреждениями. Таким образом, это помогает деловому человеку решить, брать ли кредит в банке А или в банке Б.

- Это помогает определить более рискованные активы банка, т. е. те кредиты, по которым банк взимает более высокую процентную ставку по сравнению с другими.

- Это помогает банкам определить ставку, которую они могут предложить держателям депозитов, чтобы они могли принять решение о своей прибыльности. Прибыльность. Прибыльность относится к способности компании получать доход и максимизировать прибыль сверх своих расходов и операционных расходов. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Он помогает инвесторам анализировать результаты деятельности компании. Подробнее.

- Это помогает держать инфляцию под контролем правительства.

- Он является основой для других кредитных продуктов, предлагаемых банком. Таким образом, это обеспечивает минимальный доход для банков.

Почему это важно?

- Процентная ставка, взимаемая банком, в основном основана на основной ставке, а затем на небольшой марже. Итак, вы можете видеть, что все продукты любого банка, пусть это будет Таким образом, когда Федеральный комитет по открытым рынкам увеличивает или уменьшает базовую ставку, последующая основная ставка изменится и, таким образом, она изменяет переменные процентные ставки. процентная ставка по ипотеке или кредиту, которая колеблется в зависимости от рыночных условий. Проценты, взимаемые с плавающих кредитов, зависят от базовой или контрольной ставки — индекса. читать больше предлагаемых продуктов. Вот как этот показатель важен для любого финансового учреждения Финансовое учреждение Финансовые учреждения относятся к тем организациям, которые предоставляют своим клиентам бизнес-услуги и продукты, связанные с финансовыми или денежными операциями. Некоторыми из них являются банки, NBFC, инвестиционные компании, брокерские фирмы, страховые компании и трастовые корпорации. читать далее.

- Это окончательная ставка, которая изменяет минимальную сумму, причитающуюся за использование вашей кредитной карты, равные ежемесячные платежи, основную часть ваших EMI, процентную ставку по ипотечным кредитам и даже по студенческим кредитам и многому другому.

Рекомендуемые статьи

Это было руководство к тому, что основная ставка и ее определение. Здесь мы обсудим, как определяется основная ставка, а также приведем примеры, варианты использования и почему это важно. Вы можете узнать больше о из следующих статей —

- Что такое ЛИБОР?

- Отрицательная процентная ставка

- Эффект процентной ставки

- Кривая LIBOR

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)