Вычет полученных дивидендов

Вычет полученных дивидендов (DRD) Значение?

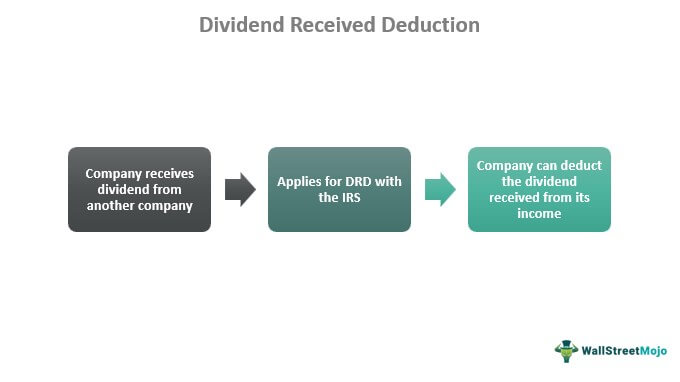

Вычет полученных дивидендов (DRD) относится к налоговому положению, которое позволяет компании вычитать дивиденды, полученные от другой компании, из налогооблагаемого дохода. В Соединенных Штатах это применяется к корпорациям C в соответствии с федеральным законом о подоходном налоге.

Положение является результатом стратегий, направленных на снижение воздействия тройного налогообложения. Например, когда одна корпорация владеет акциями другой корпорации, существует тройное налогообложение, и доход дочерней компании может облагаться тремя налогами.

Оглавление

Ключевые выводы

- Вычет полученных дивидендов позволяет правомочным компаниям вычитать дивиденды от другой компании из налогооблагаемого дохода.

- В Соединенных Штатах это положение доступно в соответствии с федеральным законом о подоходном налоге. Он не распространяется на отдельных граждан, а предоставляется только определенным компаниям, которые соответствуют его требованиям.

- Если корпорация C владеет менее 20% компании, распределяющей дивиденды, DRD будет составлять 50%; если процент владения находится в диапазоне от 20% до 80%, то DRD будет равен 65%, а если ему принадлежит более 80%, DRD будет равен 100%.

Объяснение вычета полученных дивидендов

Вычет полученных дивидендов — это простое, но конкретное налоговое положение, позволяющее корпорациям США вычитать дивиденды, которые они получают от другой компании. Это налоговое положение распространяется только на компании, а не на отдельных лиц. Кроме того, компания должна соответствовать определенным требованиям и быть корпорацией C, чтобы претендовать на DRD.

Корпоративный вычет полученных дивидендов является налоговой льготой, которую корпорация может применить и уменьшить свой налогооблагаемый доход, исключив определенный процент от него, который они получили в качестве дивидендов от другой компании. Он варьируется в зависимости от правил, установленных TCJA и IRS, что усложняет его интерпретацию. Со временем в положения о налогах было внесено множество изменений, чтобы гарантировать, что они приносят пользу компании и федеральному правительству. В этом стремлении официальные органы также обнаружили лазейки и правила, которыми компании злоупотребляли для уменьшения своих налоговых обязательств.

Правила удержания полученных дивидендов

- Компании не могут применять DRD, если это дивиденды на прирост капитала от регулируемой инвестиционной компании.

- После 2017 года совокупный вычет, разрешенный в соответствии с IRC 243, 245 и 250, ограничивает его до 50%, если компания-получатель владеет менее 20% компании-представителя.

- Если компания-получатель владеет более или равной 20%, но менее или равной 80% компании, распределяющей дивиденды, IRC 246 (b) разрешает вычет в размере 65%.

- Корпорация-получатель не может использовать DRD, если компания, выплачивающая дивиденды, освобождена от налогов в соответствии с разделами 501 или 521 IRC за налоговый год распределения или предыдущий год.

- Для иностранных компаний компания-получатель должна владеть своими акциями не менее 365 дней для квалификации вычета.

Пример расчета

Корпорация А получает 10 000 долларов от корпорации Б. Корпорация А имеет право на вычет 50 процентов своих дивидендов, что составляет 5 000 долларов. Если корпорация А владеет 40% корпорации Б, сумма вычета увеличивается до 65%, что составляет 6500 долларов. Наконец, если корпорация А владеет 80% корпорации Б, ей разрешается вычесть 100% полученных дивидендов, что составляет 10 000 долларов.

Это простой пример DRD, но несколько правил и положений ограничивают получение корпорациями таких налоговых положений параллельно в реальном мире. Вышеприведенный пример также указывает на возможность получения 100% вычета дивидендов.

Ограничение

Ограничения на вычет полученных дивидендов:

- Вычет доступен только для корпораций C и не предоставляется LLC, физическим лицам или корпорациям S.

- Компания-получатель должна владеть обыкновенными акциями не менее 45 дней.

- Компания имеет право на 100% DRD только в том случае, если ей принадлежит более 80% компании, распределяющей дивиденды.

- Налогооблагаемый доход корпоративного акционера влияет на сумму DRD. Согласно разделу 246 (b) IRC, компания, имеющая право на 70% DRD, может вычесть сумму дивидендов только до 70% налогооблагаемого дохода корпорации. Кроме того, только 80% налогооблагаемого дохода корпорации могут компенсировать сумму дивидендов для бизнеса, имеющего право на 80% DRD. Ограничение налогооблагаемого дохода имеет два исключения. Во-первых, корпорация со 100% DRD не подлежит никаким ограничениям по налогооблагаемому доходу. Во-вторых, ограничение не применяется, если DRD повышается и приводит к чистым операционным убыткам.

Налоговая реформа

TCJA минимизировал ставки корпоративного налога до 21%, ранее до 35%, но не разделял намерения снизить эффективную ставку налога на дивиденды, полученные компанией. Чтобы исправить это, TCJA снизил процент DRD с 80% до 65% только в том случае, если корпорация C владеет акциями в диапазоне от 20% до 80%.

До TCJA налог DRD на дивиденды аффилированных лиц составлял 35% x (1-80) = 7,0%, но для сравнения, после TCJA пониженный DRD вызывает налог на дивиденды аффилированных лиц в размере 21% x (1-65%), что составляет равно 7,35%. В то же время по налогу на дивиденды существенной разницы нет. Если корпорация C владеет менее 20%, DRD будет 50%, а если она владеет более 80%, DRD будет 100%.

Часто задаваемые вопросы (FAQ)

Что дает право на вычет полученных дивидендов?

Вычет в размере 50% является типичным, если компания, выплачивающая дивиденды, также является американской организацией. Тем не менее, он может увеличиться до 65%, если компания-получатель владеет не менее 20%, но меньше или равна 80% фирмы, распределяющей дивиденды. Кроме того, несколько слоев, называемых уровнями, разделяют процент вычета.

Куда идут дивиденды, полученные от вычета по 1120?

Как правило, Строка 9, Столбец (c) Приложения C не может превышать сумму, указанную в Таблице ограничений на вычет полученных дивидендов, в соответствии с инструкциями для этой строки.

Каков предел освобождения для DRD?

Налогооблагаемый доход корпоративного акционера влияет на сумму вычета полученных дивидендов. Согласно разделу 246 (b) IRC, компания, имеющая право на 70% DRD, может вычесть сумму дивидендов только до 70% налогооблагаемого дохода корпорации. Кроме того, только восемьдесят процентов налогооблагаемого дохода корпорации могут компенсировать сумму дивидендов для бизнеса, имеющего право на восемьдесят процентов DRD.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое вычет из полученных дивидендов и его значение. Мы объясняем его правила, ограничения, расчеты, примеры и связанные с ними налоговые реформы. Подробнее об этом вы можете узнать из следующих статей —

- Налоговые кредиты против налоговых вычетов

- Квалифицированные дивиденды

- Ликвидация дивидендов