Соглашение о форвардной процентной ставке

Соглашение о форвардной процентной ставке Значение

Соглашение о форвардной процентной ставке, широко известное как FRA, относится к индивидуальным финансовым контрактам, которые торгуются на внебиржевом рынке (OTC) и позволяют контрагентам, в первую очередь крупным банкам, корпорациям заранее определять процентные ставки для контрактов, которые начнут действовать в будущем.

Искусственный интеллект поможет тебе заработать!

В Соглашении о форвардной процентной ставке участвуют две стороны: Покупатель и Продавец. Покупатель такого контракта устанавливает процентную ставку в момент заключения контракта, а продавец устанавливает процентную ставку по кредиту. В начале FRA обе стороны не имеют прибыли/убытков.

Однако с течением времени покупатель FRA получает выгоду, если процентные ставки превышают ставку, установленную в начале, а продавец получает выгоду, если процентные ставки падают до уровня, установленного в начале. Короче говоря, соглашение о форвардной процентной ставке — это игры с нулевой суммойИгры с нулевой суммойИгра с нулевой суммой относится к конкурентной ситуации, в которой прибыль одного равна убытку другого и наоборот, что сводит на нет чистое изменение благосостояния вовлеченных участников. Количество участников может быть любым, кроме одного. Это тип теории игр, который часто применяется в экономических и политических ситуациях. читать далее, где выигрыш одного является потерей для другого.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

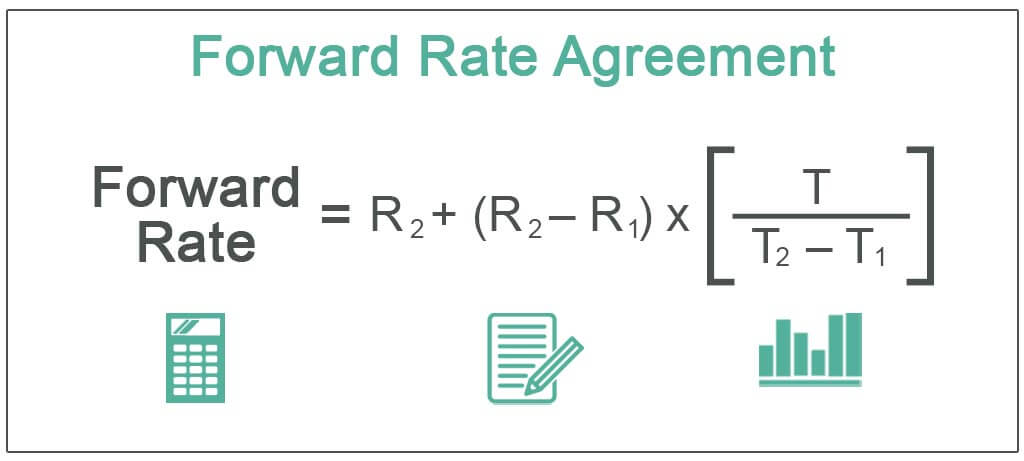

Формула соглашения о форвардной процентной ставке

Формула расчета форвардной ставки выглядит следующим образом:

Формула соглашения о форвардной процентной ставке = R2 + (R2 – R1) x [T1 / (T2 – T1)]

Примеры соглашений о форвардных процентных ставках (FRA)

Однако существует несколько способов расчета одного и того же, которые обсуждаются в примерах ниже.

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:””;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот Excel-шаблон соглашения о форвардной процентной ставке здесь – Шаблон Excel для соглашения о форвардной процентной ставке

Пример №1

Давайте разберемся с концепцией FRA на нескольких примерах:

- Соглашения о форвардных процентных ставках обычно обозначаются, например, 2×3 FRA, что означает 30-дневный заем через шестьдесят дней. Первое число соответствует первой дате расчета, Дата расчета. Дата расчета — это дата, когда денежные средства и активы, которые были обменены или проданы, рассчитываются путем зачета процесса, который произошел несколько дней назад. Как правило, для акций это два рабочих дня после сделки. Читать далее, а второй — до момента окончательного погашения контракта.

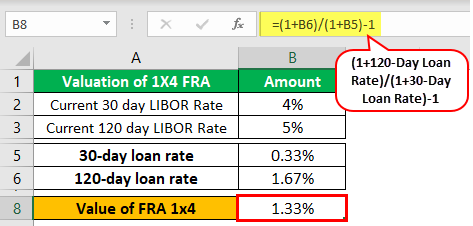

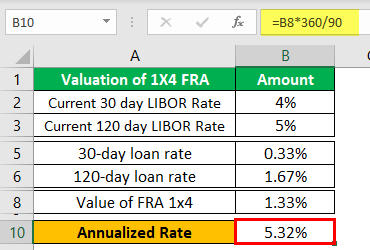

- Необходимо понимать эту терминологию, чтобы понять нюансы соглашения о форвардной процентной ставке. Теперь пусть Raven Bank захочет оценить FRA 1X4 (что означает 90-дневный кредит, через 30 дней)

Текущая 30-дневная ставка LIBOR: 4%

Текущая 120-дневная ставка LIBOR: 5%

Давайте рассчитаем 30-дневную ставку по кредиту и 120-дневную ставку по кредиту, чтобы получить эквивалентную ставку 1/(n1-n2) – 1″ url=”“Вперед”что сделает значение FRA равным нулю в начале:

Пример #2

Пример #2

- Компания Axon International заключила соглашение о форвардной процентной ставке для получения ставки 3,75% с непрерывным начислением процентов. Непрерывное начисление процентов Формула непрерывного начисления процентов отражает проценты, получаемые при постоянном начислении процентов в течение бесконечного числа периодов. Четыре переменные, используемые для его расчета, — это основная сумма, время, процентная ставка и номер периода начисления сложных процентов. Узнайте больше о основной сумме в 1 миллион долларов США между концом первого года и концом второго года.

- Текущие нулевые ставки на один год составляют 3,25%, а на два года – 3,50%.

Это контракт 1X2 FRA.

Рассчитаем стоимость Соглашения о форвардной процентной ставке в двух сценариях:

- В начале контракта

Таким образом, мы можем видеть в начале Соглашения о форвардной процентной ставке, что ни одна из двух сторон не несет убытков.

Теперь предположим, что ставка упала до 3,5%, и снова вычислим значение FRA:

(Excel файл прилагается)

Таким образом, мы можем видеть, что по мере изменения процентных ставок значение FRA снова меняется для одного контрагента и эквивалентного убытка для другого контрагента.

Пример №3

- Rand Bank заключил соглашение о форвардной процентной ставке 20 октября 2018 года с Flexi Industries, в соответствии с которым Банк будет платить фиксированную процентную ставку в размере 10%, а взамен получит плавающую процентную ставку, основанную на Коммерческих бумагахКоммерческие бумагиКоммерческие бумаги — это денежный рынок. инструмент, который используется для получения краткосрочного финансирования и часто выпускается банками и корпорациями инвестиционного уровня в виде простого векселя.Подробнее курс, действующий на момент платежа.

- Оплата производится ежеквартально, первый платеж должен быть произведен 20 января 2019 года.

Ниже приведены подробности:

(Excel файл прилагается)

Таким образом, Rand Bank получит от Flexi Industries 2,32 млн долларов США.

Преимущества соглашения о экспедиторских тарифах (FRA)

- Это позволяет сторонам такого Соглашения снизить риск будущих займов и кредитов против любого неблагоприятного движения путем заключения таких договоров. Например, участник рынка, который должен получить платеж в иностранной валюте в конце одного года, может избежать валютного риска, заключив соглашение о форвардной процентной ставке. Аналогичным образом, банк, занявший средства по фиксированной ставке и ожидающий снижения ставок в будущем, может извлечь выгоду из такого снижения, заключив Соглашение о форвардной ставке в качестве плательщика с плавающей ставкой.

- Он часто используется для торговли на основе ожиданий участников рынка по процентным ставкам.

- Форвардные процентные соглашения — это производные контракты, которые составляют часть внебалансового отчета. Внебалансовый отчет. Забалансовые статьи — это те активы, которые не принадлежат непосредственно бизнесу и, следовательно, не отображаются в основном формате балансового отчета. Тем не менее, они, как правило, косвенно влияют на финансовые показатели компании. Читать далее и, как таковые, не влияют на показатели баланса. на количественной основе. Например, оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, коэффициент оборачиваемости запасов. Подробнее.

Недостатки соглашения о тарифах на пересылку (FRA)

- FRA настраивается и торгуется на внебиржевом рынке и, как таковой, несет более высокий уровень риска контрагента. Сумма риска контрагента. производный контракт. Подробнее по сравнению со стандартным фьючерсным контрактом, расчет по которому осуществляется через квалифицированного централизованного контрагента (QCCP)

- Нелегко найти третьего контрагента для закрытия контракта до наступления срока его погашения, если первоначальный контракт должен быть закрыт, а первоначальный контрагент не готов изменить позицию.

Важные моменты

- Длинная позицияДлинная позицияДлинная позиция означает покупку акций, валюты или товара в надежде, что будущая цена будет выше текущей цены. Ценную бумагу можно купить на наличном рынке или на рынке деривативов. Ход действий предполагает, что инвестор или трейдер ожидает восходящего движения акций от преобладающих уровней. Эффективно длинные ставки и выгоды, когда ставки растут. Точно так же короткая позиция. Короткая позиция. Короткая позиция — это практика, при которой инвесторы продают акции, которыми они не владеют на момент продажи; инвесторы делают это, одалживая акции у некоторых других инвесторов, чтобы пообещать, что первые вернут акции последним позже.

- FRA является условным контрактом, и, как таковой, обмен основной суммой на дату истечения срока действия не происходит.

- FRA похож на фьючерсные контракты, за исключением того, что они известны как внебиржевые инструменты с централизованным клирингом, которые стороны могут настроить для любого срока погашения.

- FRA – это линейные производные инструменты. Производные инструменты. Производные инструменты в финансах – это финансовые инструменты, стоимость которых определяется стоимостью базового актива. Базовым активом могут быть облигации, акции, валюта, товары и т. д. Существует четыре типа деривативов: опционные контракты, фьючерсные деривативы, свопы, форвардные деривативы. подробнее и получает свою стоимость непосредственно от базового инструмента.

Заключение

В Соглашении о форвардной процентной ставке есть индивидуальные контракты по процентной ставке, которые являются двусторонними, не предусматривают участия централизованного контрагента и часто используются банками и корпорациями.

Рекомендуемые статьи

Это определило, что такое соглашение о форвардной процентной ставке и его значение. Здесь мы обсудим примеры соглашений о тарифах на экспедирование, а также их формулу, преимущества и недостатки. Вы можете узнать больше о моделировании в Excel из следующих статей:

- Форвардный рынок Значение

- Безрецептурное значение

- Спотовая ставка Значение

- Товарные деривативы

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)