Содержание аудиторского отчета

Содержание аудиторского отчета — это базовая структура аудиторского отчета, которая должна быть четкой, содержать достаточные доказательства, обосновывающие мнение аудиторов, и включает в себя название отчета, сведения об адресате, вступительный абзац, абзац объема, абзац мнения, подпись, место. подписи и даты отчета.

Основное содержание аудиторского отчета

Искусственный интеллект поможет тебе заработать!

Аудиторский отчетАудиторский отчетАудиторский отчет — это документ, подготовленный внешним аудитором в конце процесса аудита, который объединяет все его выводы и наблюдения в отношении финансовой отчетности компании. Подробнее — это мнение о финансовой отчетности Компании, данное Аудиторы после проведения финансового аудита Общества. Заключение аудитора публикуется вместе с годовым отчетом Общества. Отчет аудиторов читается инвесторами, аналитиками, руководством Компании, кредиторами при анализе деятельности Компании и установлении того, что финансовые отчеты соответствуют общепринятым стандартам бухгалтерского учета.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- Основное содержание аудиторского отчета

Пример формата содержания аудиторского отчета

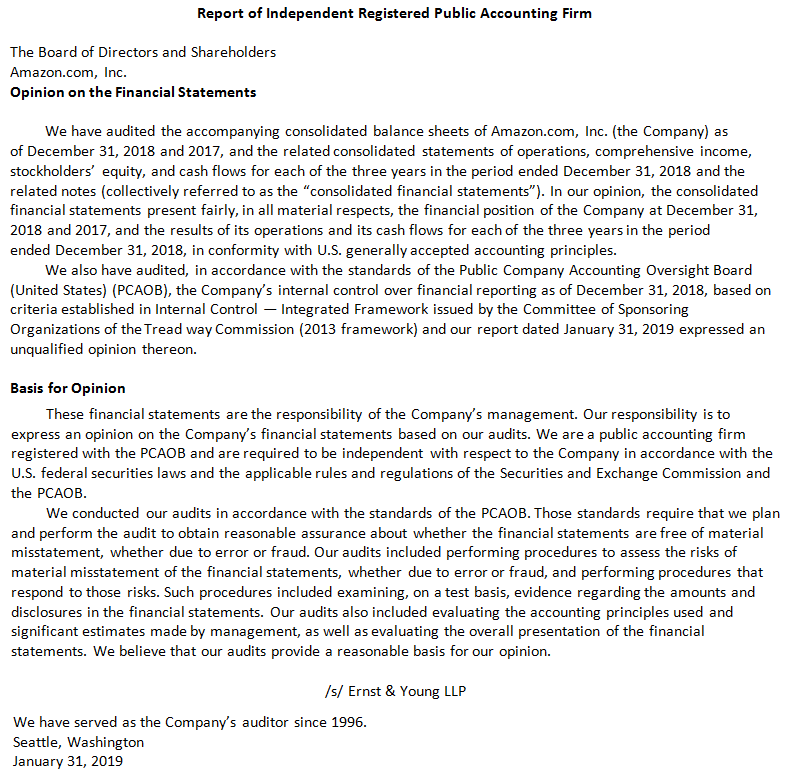

На приведенном ниже снимке — содержание аудиторского отчета Amazon.com.

#1 – Название

В заголовке отчета упоминается, что это «Отчет независимых аудиторов».

#2 – Адресат

Адресат – лицо/группа лиц, которым адресован отчет. В случае обязательного аудитаОбязательный аудитОдним из наиболее распространенных видов аудита является обязательный или финансовый аудит. Его основной целью является сбор всей необходимой информации для того, чтобы аудитор мог дать точную и непредвзятую оценку финансового положения компании. Читать далее, адресатом отчета являются акционеры Компании. Также под адресатом понимается лицо, назначающее аудиторов. Аудитор составляет отчет о точности и достоверности финансовой отчетности на основании местного законодательства страны.Подробнее. Поскольку аудиторов назначают акционеры Общества, отчет адресован им.

№3 – Ответственность аудитора и руководства компании

Этот параграф возлагает ответственность на аудитора и руководство Компании. Он определяет, что ответственность аудитора заключается в проведении беспристрастного аудита финансовой отчетности и предоставлении своего беспристрастного мнения.

№ 4 – Объем аудита

В этом параграфе описывается объем аудита, проведенного аудитором, с явным упоминанием того, что аудит был проведен в соответствии с общепринятыми стандартами аудита в стране. Это относится к способности аудитора проводить аудит и предоставляет акционерам уверенность. компания. Процент владения зависит от количества акций, которыми они владеют, по отношению к общему количеству акций компании. Читать далее и инвесторам, что аудит был проведен в соответствии со стандартами аудита. В нем должно быть указано, что аудиторская проверка финансовой отчетности Компании была проведена и в ней отсутствуют существенные искажения. Аудитор должен оценить внутренний контроль. Внутренний контроль. Внутренний контроль в бухгалтерском учете относится к процессу, с помощью которого компания применяет различные правила, политики или процедуры для обеспечения точности бухгалтерской и финансовой информации, защиты различных активов бизнеса, повышения подотчетности в бизнесе. , а также предотвращать случаи мошенничества в компании. подробнее и выполнять тесты, запросы и проверки счетов Компании. Любые ограничения объема работы, проделанной аудитором, указаны в этом разделе аудиторского заключения.

№ 5 – Мнение аудитора

Это основной абзац содержания аудиторского заключения. Аудиторы дают заключение о финансовой отчетности Общества. Существует четыре различных типа мнений:

- Неквалифицированный мнение: безоговорочное мнение, также называемое чистым мнением, выносится, когда аудитор определяет, что финансовые отчеты не содержат искажений. Безоговорочное мнение – это наилучшее мнение, данное Компании и руководству. Безоговорочное мнениеБезоговорочное мнениеБезоговорочное мнение составляется аудитором, назначенным компанией, после выполнения существенных процедур для проверки действующих политик и процедур и сбора оптимальных доказательств того, что организация не содержит каких-либо существенных расхождений или искажений.Подробнее свидетельствует о том, что финансовые отчеты соответствуют Общепринятым принципам бухгалтерского учета (GAAP)

- Мнение с оговоркой: Аудитор дает заключение с оговоркой в случае, если финансовая отчетность не ведется в соответствии с GAAP, но аудиторы не находят искажений в финансовых отчетах. Мнение с оговоркой подчеркивает причину, по которой аудиторское заключение является квалифицированным Аудиторское заключение является квалифицированным Аудитор компании выносит мнение с оговоркой в аудиторском заключении, если обнаруживается, что финансовая отчетность компании представлена достоверно, но с исключениями в определенных областях. Это на один уровень ниже Безоговорочного мнения (т.е. Чистого мнения) и дается, когда Аудитор считает, что финансовая отчетность не была подготовлена в соответствии с правилами, изложенными в соответствии с положениями GAAP или МСФО. Подробнее. Мнение с оговоркой также дается в случае, когда в финансовой отчетности не раскрывается надлежащая информация.

- Отрицательное мнение: Негативное заключение о финансовом отчете является наихудшим видом финансового отчета, выдаваемого Компании. Отрицательное мнениеОтрицательное мнениеОтрицательное мнение – это выводы аудитора о искажении и искажении информации о финансовом состоянии и результатах деятельности компании, как указано в финансовой отчетности. Это заключение профессиональной оценки корпоративной отчетности, отражающей ложную или недобросовестную деловую практику. Подробнее дается в случае, если финансовые отчеты не соответствуют GAAPGAAPGAAP (Общепринятые принципы бухгалтерского учета) являются стандартизированными рекомендациями по бухгалтерскому учету и финансовой отчетности. читать больше, а финансовые отчеты грубо искажены. Отрицательное заключение может относиться к началу мошенничества в Компании. В этом случае Компания должна исправить свои финансовые отчеты и финансовую отчетность. Компания должна будет провести повторную аудиторскую проверку отчета, поскольку инвесторы и кредиторы потребуют от Компании предоставления финансовых отчетов без каких-либо ошибок и искажений.

- Отказ от мнения: В случаях, когда аудитор не может завершить аудит Компании из-за деталей, не предоставленных Компанией, он дает отказ от выражения мнения. Это означает, что состояние финансового состояния Общества не может быть определено.

#6 – Основа мнения

В этом абзаце приводится основание, на котором было основано мнение. Следует упомянуть факты оснований в отчете.

№7 – Подпись аудитора

Партнер аудитора должен подписать содержание аудиторского заключения в конце.

#8 – Место подписи

В нем указан город, в котором было подписано аудиторское заключение.

№ 9 – Дата аудиторского отчета

Давайте рассмотрим краткое понимание каждого заголовка в аудиторском отчете.

#10 – Дата подписания

В нем указана дата подписания аудиторского заключения.

Акцент на материи в формате аудиторского заключения

В отчете о содержании аудита может быть абзац «Важные обстоятельства». В аудиторском отчете может быть добавлен абзац с акцентом на существенном, если аудитор считает, что это может привлечь внимание читателей к жизненно важному вопросу. Аудитору не нужно менять свое мнение, если он сделал акцент на каком-то предмете. Этот параграф включает аудит, проведенный Аудитором, и их доверие к аудиту, проведенному другими аудиторами в отношении некоторых дочерних компаний Компании. Иногда аудиторы не проводят аудит несущественных дочерних компаний и упоминают такие детали, как доход. Доход. Доход — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается нефильтрованным от каких-либо вычетов. Подробнее, прибыль, активы таких дочерних компаний и их зависимость от финансовых отчетов, предоставленных руководством Компания.

Заключение

Аудиторы составляют аудиторское заключение после проведения финансового аудита Общества, в котором содержится их мнение о финансовом состоянии Общества. Аудиторский отчет является обязательным отчетом, прилагаемым к годовому отчету Общества. Он дает независимое представление о счетах Компании и выявляет искажения (если таковые имеются) со стороны Компании.

Рекомендуемые статьи

Эта статья представляет собой руководство по содержанию аудиторского отчета. Здесь мы обсуждаем содержание/структуру типичного аудиторского отчета вместе с практическими примерами Amazon.com. Вы можете узнать больше о финансировании из следующих статей –

- Цели аудита | Типы

- Внутренняя проверка

- Формат аудиторского отчета

- Аудит против гарантии

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)