Скорректированный оборотный капитал

Что такое скорректированный оборотный капитал?

Скорректированный оборотный капитал относится к измерению оборотного капитала предприятия. Он учитывает только операционный аспект и удаляет ликвидные и неоперационные элементы бизнеса, которые учитываются при измерении оборотного капитала с использованием традиционной меры.

Искусственный интеллект поможет тебе заработать!

Оглавление

Объяснение

В традиционном методе расчета оборотного капиталаОборотной капиталОборотной капитал представляет собой сумму, доступную компании для повседневных расходов. Это показатель ликвидности, эффективности и финансового здоровья компании, и он рассчитывается по простой формуле: «оборотные активы (дебиторская задолженность, денежные средства, запасы незавершенного производства и сырья) МИНУС текущие обязательства (кредиторская задолженность, долги, подлежащие уплате в одном год)”подробнее, все текущие активыОборотные активыОборотные активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные или ликвидированы в течение года. Он включает в себя товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. подробнее и текущие обязательства Текущие обязательства Текущие обязательства — это кредиторская задолженность, которая, вероятно, будет погашена в течение двенадцати месяцев после отчетной даты. Как правило, это задолженность по заработной плате, расходы к оплате, краткосрочные кредиты и т. д. Более подробно рассматриваются компании, будь то операционные или неоперационные. Тем не менее, он не дает правильного представления о бизнес-операциях. Бизнес-операцииБизнес-операции относятся ко всем тем действиям, которые сотрудники ежедневно предпринимают в рамках организационной структуры для производства товаров и услуг для достижения целей компании, таких как получение прибыли. Подробнее. Он не может предоставить точное рабочее состояние его эксплуатационного аспекта и то, насколько хорошо он работает. Для этого используется скорректированный оборотный капитал для получения результата с учетом только операционных аспектов. Он не рассматривает неоперационные и ликвидные аспекты. Он подчеркивает, насколько хорошо осуществляется управление операциями в компании.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Формула

Формула приведена ниже:

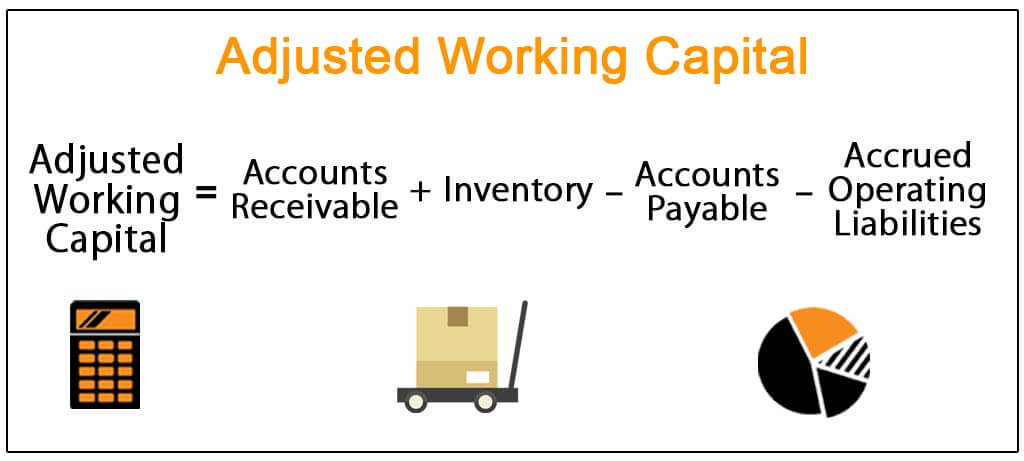

Скорректированный оборотный капитал = Дебиторская задолженность + Товарно-материальные запасы – Кредиторская задолженность – Начисленные операционные обязательства

Здесь,

- Дебиторская задолженность Дебиторская задолженность Дебиторская задолженность — это деньги, причитающиеся бизнесу от клиентов, которым бизнес предоставил услуги или поставил продукт, но еще не получил оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года. Читать далее — это сумма, которая должна быть получена хозяйствующим субъектом от своих клиентов (должники). Должник — это заемщик, который обязан выплатить определенную сумму поставщику кредита, например банку, компании-эмитенту кредитных карт или поставщику товаров. Заемщик может быть физическое лицо, например, лицо, ищущее жилищный кредит, или юридическое лицо, занимающее средства для расширения бизнеса (подробнее) в обмен на товары и услуги, предоставляемые им.

- Запасы – это товары, находящиеся в собственности компании на данную дату для дальнейшей переработки (СырьеСырьеЗапасы сырья – это стоимость продукции на складах компании, которая не использовалась для готовой продукции и запасов незавершенного производства. Запасы сырья – это часть стоимости запасов, которая отражается в оборотных средствах баланса.Подробнее и Незавершенное производствоWork In ProgressЗапасы незавершенного производства (Work-in-Progress) – это товары, находящиеся на разных стадиях производства. процесс, но еще не завершенный.Система учета учитывает полуфабрикаты в этой категории.читать дальше) или продажу (готовая продукция).

- Кредиторская задолженностьСчета к оплатеСчета к оплате — это сумма, причитающаяся бизнесу своим поставщикам или поставщикам за покупку продуктов или услуг. В балансе они классифицируются как текущие обязательства и должны быть погашены в течение отчетного периода. Подробнее — это сумма, которую предприятие должно своим поставщикам (кредиторам) за товары и услуги.

- Начисленные операционные обязательства представляют собой коммерческие расходы, которые были понесены, но еще не оплачены денежными средствами.

Следует отметить, что при расчете скорректированного оборотного капитала, денежных средств и их эквивалентов Денежные средства и их эквиваленты Денежные средства и их эквиваленты представляют собой активы, которые являются краткосрочными и высоколиквидными инвестициями, которые могут быть легко конвертированы в денежные средства и имеют низкий риск колебания цен. Его примерами являются наличные и бумажные деньги, векселя казначейства США, недепонированные поступления и фонды денежного рынка. Обычно они находятся в виде строки в верхней части балансового актива. подробнее или рыночные ценные бумагиРыночные ценные бумагиРыночные ценные бумаги – это ликвидные активы, которые могут быть быстро конвертированы в денежные средства и классифицируются как оборотные активы на балансе компании. Коммерческие бумаги, казначейские облигации и другие инструменты денежного рынка включены в него. Подробнее, текущие сроки погашения, такие как векселя к оплатеВекселя к оплатеВекселя к оплате — это простой вексель, в котором записано письменное обещание заемщика кредитору выплатить определенную сумму с процентами, указанная дата. читать далее, задолженность по оплате и т.д. не включены.

Примеры

На конец финансового 2019-2020 финансового года у Amity Incorporation была дебиторская задолженность в размере 100 000 долларов США, товарно-материальные запасы в размере 50 000 долларов США, кредиторская задолженность составляли 60 000 долларов США, начисленные операционные обязательства составляли 40 000 долларов США, а денежные средства и их эквиваленты составляли 70 000 долларов США. Рассчитайте скорректированный оборотный капитал компании за указанный период?

Решение:

Скорректированный оборотный капитал = 100 000 долларов США + 50 000 долларов США – 60 000 долларов США – 40 000 долларов США = 50 000 долларов

При этом денежные средства и их эквиваленты не будут учитываться в расчете.

Интерпретация

Он подчеркивает, как краткосрочные активы и обязательства компании используются для ведения ее операций. Чем выше значение скорректированного оборотного капитала, тем лучше используются краткосрочные активы и обязательства.

Также его можно проанализировать с помощью расчета тренда с долей продаж. В случае снижения доли за период. Это указывает на правильное управление операциями. С учетом этой тенденции мы заключаем, что инвестиции в запасы и дебиторскую задолженность остаются на низком уровне по отношению к доле продаж.

Преимущества

- Это помогает в анализе тенденции относительно доли продаж. С помощью этого руководство может знать различные аспекты бизнеса, например, насколько инвестиции в запасы и дебиторскую задолженность удерживаются в пропорции к их продажам, есть ли сильное отклонение в тренде в течение любого периода с причиной. за то же и т.д.

- Это измерение проливает свет на использование краткосрочных активов и пассивов бизнеса.

- Это соотношение очень важно и полезно для компаний, получающих хорошую прибыль и сохраняющих ее в виде денежных средств или инвестиций. Это так, потому что, если компания не использует скорректированный оборотный капитал; скорее, он использует традиционный метод расчета оборотного капитала, в который включены все текущие активы и обязательства. Прибыль, сохраненная в виде денежных средств или инвестиций, увеличит стоимость оборотного капитала компании, и это число также будет слишком большим при расчете в качестве коэффициента продаж. Это не покажет правильное состояние управления активами и пассивами в компании. Вместо этого, если используется скорректированный оборотный капитал, он покажет лучшую картину способности компании управлять своими активами и обязательствами.

Недостатки

- Есть вероятность того, что измерение может дать вводящие в заблуждение результаты для руководства компании. Например, увидев преобладающую рыночную конъюнктуру, руководство решило увеличить срок кредитования своих клиентов. При таком решении общая рентабельность компании увеличилась, но это уменьшит отношение скорректированного оборотного капитала к продажам в компании, тем самым дав вводящий в заблуждение результат при анализе отношения скорректированного оборотного капитала к продажам.

Заключение

Скорректированный оборотный капитал — это измерение, которое отличается от традиционного способа расчета оборотного капитала, поскольку оно не включает денежные средства и их эквиваленты, а также текущие сроки погашения в бизнесе, такие как кредиторская задолженность, векселя к оплате и т. д. Таким образом, это измерение касается чисто к операционным аспектам бизнеса и исключает элементы оборотного капитала, которые не связаны непосредственно с деятельностью компании, тем самым показывая, насколько хорошо используются краткосрочные активы и обязательства в бизнесе.

Рекомендуемые статьи

Это было руководством к тому, что является скорректированным оборотным капиталом. Здесь мы обсудим его формулу, пример, интерпретацию, а также его преимущества и недостатки. Вы можете узнать больше о финансировании из следующих статей –

- Важность оборотного капитала

- Компоненты оборотного капитала

- Дней оборотного капитала

- Валовой оборотный капитал

- Отрицательный оборотный капитал

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)