Самострахование против полностью застрахованного

Разница между самострахованием и полным страхованием

Некоторые из ключевых различий между планом самострахования и планом полного страхования заключаются в том, кто оплачивает претензии участников, кто берет на себя страховой риск и кто делает сбережения в случае, если претензии меньше, чем предполагалось. В плане самострахования работодатель несет ответственность за требования участников, поскольку он принимает на себя страховой риск, а также экономит в случае более низких требований. С другой стороны, это полностью застрахованный план, ответственность за требования участников, а также страховой риск передаются страховой компании, которая получает выгоду в случае более низких требований.

Искусственный интеллект поможет тебе заработать!

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Ключевые выводы

- Планы самострахования и планы полного страхования различаются тем, кто следит за повседневной работой планов медицинского страхования. В то время как работодатель сохраняет все обязанности в плане самострахования, эти обязанности передаются страховой компании в плане полного страхования.

- В то время как планы самострахования предлагают более высокую экономию на страховых взносах и большую гибкость в выборе необходимых льгот, планы с полным страхованием снижают финансовый риск для работодателя, а также обеспечивают большую скорость реализации.

- Планы самострахования менее регулируются по сравнению с планами полного страхования.

Что такое самострахование?

План самострахования также известен как план самофинансирования, поскольку работодатель несет ответственность за оплату медицинских требований и управление планами медицинского страхования с помощью поставщиков, которые известны как сторонние администраторы (TPA). По сути, работодатель выбирает план медицинского страхования с самостоятельным страхованием, поскольку это может привести к значительной экономии на страховых взносах. Но важно отметить, что план самострахования подвергает работодателя серьезному риску в случае, если требования намного превышают оценку. Однако работодатель может ограничить этот риск, купив страховку от чрезмерных убытков или стоп-убытков, которая возмещает убытки, превышающие заранее определенный уровень.

Что такое полная страховка?

План с полным страхованием — это традиционная модель страхования, при которой сторонний страховой перевозчик берет на себя финансовый риск для оплаты требований участников в обмен на уплаченные им премии. По сути, работодатель выплачивает премию за данный год, размер которой определяется в начале этого года в зависимости от количества участников, охваченных планом. В течение года страховые взносы меняются только тогда, когда изменяется количество участников, охваченных планом. Страховая компания оплачивает медицинские требования в соответствии с покрываемыми льготами полисов в обмен на премии, полученные от работодателя.

Самозастрахованные и полностью застрахованные Инфографика

Время чтения: 90 секунд

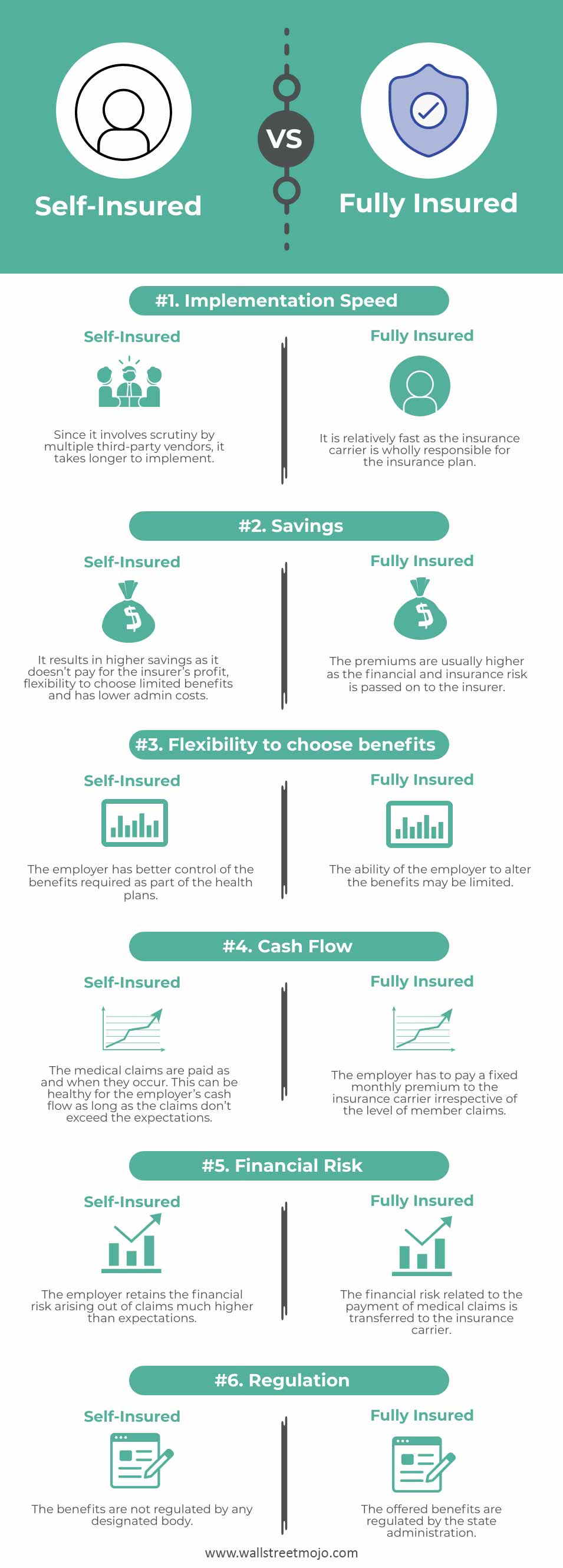

Сравнительная таблица — самозастрахованные и полностью застрахованные

ПодробностиСамострахованиеПолностью застрахованСкорость реализацииПоскольку он требует проверки несколькими сторонними поставщиками, его реализация занимает больше времени. Это относительно быстро, поскольку страховая компания несет полную ответственность за план страхования.ЭкономияЭто приводит к более высокой экономии, поскольку не оплачивает прибыль страховщика, гибкость в выборе ограниченных льгот и более низкие административные расходы. Премии обычно выше, поскольку финансовый и страховой риски передаются страховщику.Гибкость в выборе преимуществРаботодатель лучше контролирует льготы, требуемые в рамках планов медицинского страхования. Возможности работодателя изменять льготы могут быть ограничены.Денежный потокМедицинские претензии оплачиваются по мере их возникновения. Это может быть полезно для денежного потока работодателя. Денежный поток Денежный поток — это сумма денежных средств или эквивалента денежных средств, созданная и потребленная компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать дальше, если требования не превышают ожиданий. Работодатель должен платить страховой компании фиксированный ежемесячный взнос независимо от уровня требований участников.Финансовый рискРаботодатель сохраняет за собой финансовый риск Финансовый риск Финансовый риск относится к риску потери средств и активов с возможностью не в состоянии погасить долг, взятый у кредиторов, банков и финансовых учреждений. Фирма может столкнуться с этим из-за некомпетентных деловых решений и практики, что в конечном итоге приведет к банкротству. Читать больше, возникающих из-за требований, намного превышающих ожидания. Финансовый риск, связанный с оплатой медицинских требований, передается страховой компании.РегулированиеПособия не регулируются каким-либо уполномоченным органом. Предлагаемые пособия регулируются государственной администрацией.

Рекомендуемые статьи

Это было руководство по самозастрахованным и полностью застрахованным. Здесь мы обсуждаем основные различия между ними вместе с инфографикой. Вы также можете ознакомиться со следующими полезными статьями –

- Страхового возмещения

- Групповое страхование

- Страховой сертификат

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)