Обязательство по выбытию активов

Что такое обязательство по выбытию активов?

Обязательство по выбытию активов является юридическим и бухгалтерским требованием. Компании необходимо предусмотреть выбытие материального долгосрочного актива, чтобы вернуть актив в исходное состояние после того, как бизнес будет завершен с использованием актива.

Искусственный интеллект поможет тебе заработать!

Оглавление

Объяснение

Компании в нескольких отраслях должны вернуть актив в исходное состояние после того, как актив выведен из эксплуатации. Это может включать бурение нефтяных скважин, электростанции, горнодобывающую промышленность и многие другие отрасли. Это также относится к недвижимому имуществу, сдаваемому в аренду, когда имущество должно быть возвращено в его первоначальный вид. После использования может потребоваться детоксикация актива, как на атомных станциях, или снятие оборудования, как на буровых установках. Ожидаемые расходы на такое восстановление покрываются Обязательствами по выбытию активов.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Как это работает?

Расходы на восстановление возникают в конце срока полезного использования актива. Однако в балансе создается дисконтированное обязательствоБалансовый отчетБалансовый отчет — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общей сумме активов компании. Читать далее и соответствующему активу сразу после строительства или начала проекта; или об определении справедливой стоимости восстановления. Это обязательство затем постепенно увеличивается по фиксированной ставке, чтобы соответствовать ожидаемому обязательству в конце срока службы актива.

Информация о признании и учете обязательств по выбытию активов публикуется Советом по стандартам финансовой отчетности (FASB) в США и Международными стандартами финансовой отчетности в остальных странах мира. Эти учреждения предоставляют подробные инструкции по обращению с обязательствами по выбытию активов.

Для правильной оценки обязательства компания должна определить справедливую стоимость обязательства на момент его принятия. Если справедливая стоимость обязательства не может быть определена, обязательство должно быть признано позже, когда станет известна справедливая стоимость. Своевременное признание ответственности может принести пользу заинтересованным сторонам, поскольку эти обязательства представляют собой обязательства с высокой стоимостью, и их признание дает более четкое представление об обязательствах. Урегулирование обязательства требует оттока экономических ресурсов, в основном денежных, и они отражаются в балансе компании. читать далее.

Учет обязательств по выбытию активов

Учет обязательства по выводу активов из эксплуатации требует признания приведенной стоимости ожидаемых расходов на выбытие в качестве обязательства и основных средств. Затем обязательство увеличивается каждый год по безрисковой ставке и оценивается в последующие периоды с учетом изменения ожидаемой стоимости. Процентная ставка, используемая для дисконтирования, представляет собой безрисковую ставку, скорректированную с учетом влияния кредитоспособности предприятия.

Актив, отраженный в балансе, амортизируется, а расходы отражаются в отчете о прибылях и убытках. Увеличение обязательств признается в качестве расходов на увеличение в отчете о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требования пользователя.читать больше отчет о прибылях и убыткахОтчет о прибылях и убыткахОтчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей.читать больше и рассчитывается путем умножения суммы обязательства на безрисковую ставку. Любое изменение в ожидаемых расходах корректируется с балансом обязательств после каждого пересмотра.

Различия в учете обязательств по выбытию активов в ОПБУ США и МСФО

ПредметОПБУ СШАМСФОПервоначальная оценка обязательства по выбытию активов (ARO)Справедливая стоимость признается в качестве обязательства, когда она становится доступной. Используемая ставка дисконтирования — это безрисковая ставка, которая представляет собой минимальную норму прибыли, ожидаемую инвестором от инвестиций с нулевым риском. Это государственные облигации развитых стран, либо казначейские облигации США, либо государственные облигации Германии. Хотя ее не существует, потому что каждая инвестиция имеет определенный уровень риска. читать дальше безрисковая ставкаБезрисковая ставкаБезрисковая ставка — это минимальная норма прибыли, ожидаемая инвестором от инвестиций с нулевым риском. Это государственные облигации развитых стран, либо казначейские облигации США, либо государственные облигации Германии. Хотя его не существует, потому что каждая инвестиция сопряжена с определенным риском. Подробнее. Обязательство измеряется как наилучшая оценка расходов для погашения обязательства, дисконтированная по ставке до налогообложения.Признание активов от AROСумма ARO добавляется к основным средствам. Основные средства. Основные средства — это активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры. Узнайте больше на момент оценки. Обычно включается в состав основных средств. активы, используемые в бизнес-операциях компании в течение длительного периода или многих лет. Такие внеоборотные активы не покупаются часто, и они не могут быть легко конвертированы в наличные деньги. читать далее. Признается в составе запасов, если они возникли, когда имущество использовалось для создания запасов.Последующие измеренияВремя от времени производится пересмотр либо суммы, либо сроков денежных потоков. Денежные потоки Денежные потоки — это сумма денежных средств или их эквивалентов, созданных и потребленных Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать далее. Пересмотры в сторону повышения и понижения дисконтируются с использованием текущих и фактических безрисковых ставок. Проверяется на изменение на каждую отчетную дату. Ожидаемый денежный поток и ставка дисконтирования могут быть изменены, а скорректированные обязательства могут быть показаны на основе новых допущений.

Пример

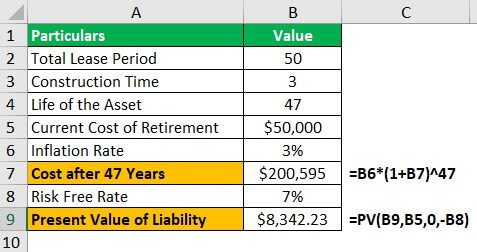

Предположим, что энергетическая компания строит электростанцию, арендуя участок на 50 лет. Актив строится три года и должен быть обязательно выведен из эксплуатации по истечении 47 лет после его постройки. Стоимость демонтажа оборудования, детоксикации участка и его очистки составляет 50 000 долларов в сегодняшних долларах. Поскольку выход на пенсию должен быть сделан после 47 лет, эта стоимость будет выше в то время. Учтите, что стоимость выхода на пенсию будет увеличиваться в соответствии с уровнем инфляции. Уровень инфляции. Формула уровня инфляции помогает понять, насколько выросла цена товаров и услуг в экономике за год. Он рассчитывается путем деления разницы между двумя индексами потребительских цен (ИПЦ) на предыдущий ИПЦ и умножения на 100.Подробнее. При уровне инфляции в 3% стоимость выхода на пенсию по истечении 47 лет составит 200 595 долларов. Если принять безрисковую ставку в размере 7%, приведенная стоимость этого обязательства составит 8,342 доллара. Подробнее см. иллюстрацию ниже.

Преимущества

- Обязательство будет реальным и значительным расходом; имеет смысл резервировать расходы, как только можно будет определить справедливую стоимость обязательства.

- Это помогает заранее спланировать восстановление имущества до его первоначального состояния.

- Он показывает справедливость и точность финансовых отчетов. Финансовые отчеты. Финансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее.

Недостатки

- Обязательства по выбытию активов основаны на оценках и подвержены ошибкам суждений.

- Ответственность часто меняется.

- Курсы, используемые при признании обязательства, могут измениться в будущем и могут привести к изменению обязательства.

- Эти обязательства не распространяются на работу, выполненную после других событий, влияющих на активы, таких как стихийные бедствия (землетрясения, наводнения и т. д.).

Заключение

Обязательства по выбытию активов важны с точки зрения бухгалтерского учета. Если бы это не было нормативным требованием, предприятия по своему усмотрению раскрывали бы эти расходы. Это могло сильно повредить заинтересованным сторонам, поскольку эти расходы могли привести к серьезному истощению остатков денежных средств компании и могут неблагоприятно повлиять на бизнес. Учет обязательств заблаговременно дает бизнесу время для планирования и выделения ресурсов для мероприятия.

Рекомендуемые статьи

Эта статья была руководством к тому, что представляет собой обязательство по выбытию активов. Здесь мы обсудим, как работает обязательство по выбытию активов, а также рассмотрим примеры, преимущества и недостатки. Вы можете узнать больше о финансировании из следующих статей –

- Ограничения финансового учета

- Бухгалтерская терминология

- Переоценка активов

- Полностью амортизированные активы

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)