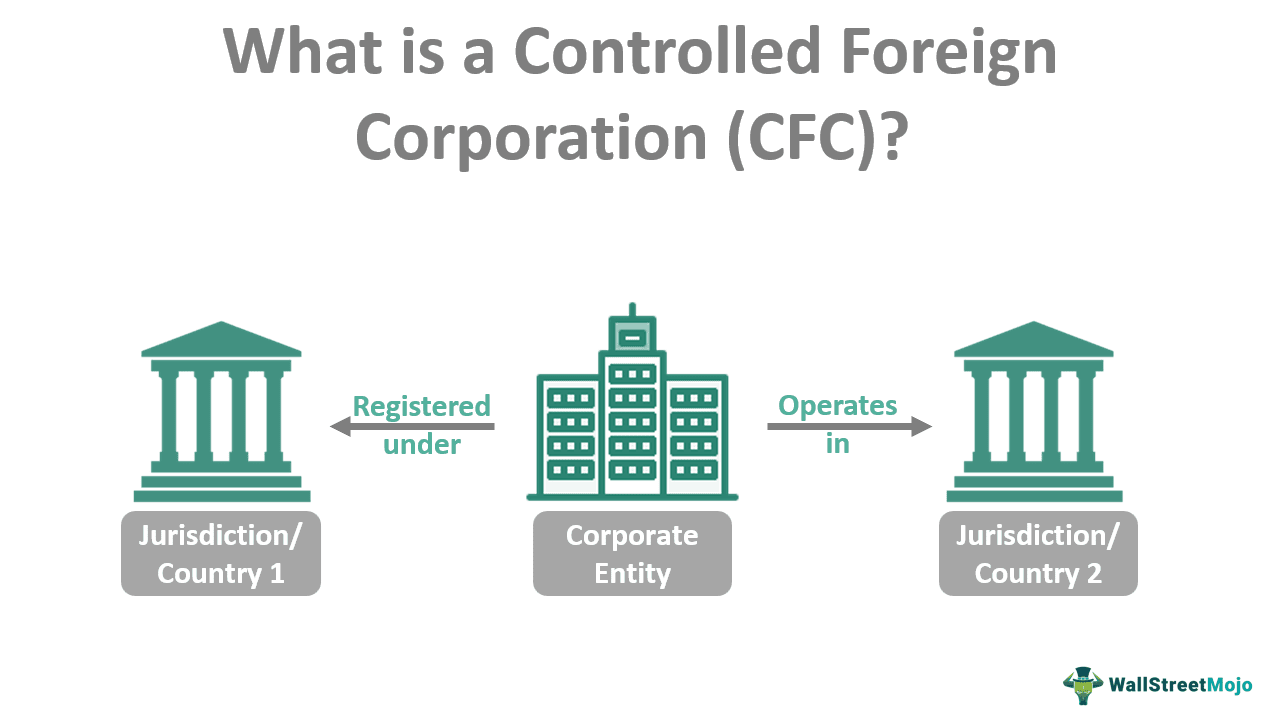

Контролируемая иностранная корпорация (CFC)

Определение контролируемой иностранной корпорации (CFC)

Контролируемая иностранная корпорация, или (CFC), является иностранной корпорацией, регулируемой владельцами-резидентами. Для CFC в США акционер в США прямо, косвенно или конструктивно владеет более чем 50% совокупного общего количества голосов всех классов акций, имеющих право голоса.

Искусственный интеллект поможет тебе заработать!

Юрисдикции используют ряд факторов для определения контроля. Например, в некоторых юрисдикциях иностранная корпорация считается КИК, если она осуществляет свою деятельность в юрисдикции с низким налогообложением. В некоторых юрисдикциях определение CFC основывается на проверке налогообложения, в то время как в некоторых учитываются права голоса налогоплательщиков-резидентов или акционерная стоимость.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Ключевые выводы

- Контролируемыми иностранными корпорациями являются те, в которых акционеры Соединенных Штатов владеют более чем 50% общей стоимости акций или совокупного права голоса всех классов акций, прямо, косвенно или конструктивно в любой день в течение налогового года иностранной корпорации.

- Юрисдикции используют ряд факторов для определения контроля над CFC.

- В разных юрисдикциях используются разные определения дохода CFC, причем в некоторых из них применяется исключительно пассивный доход, а в других применяются ограничения CFC для всех форм дохода.

- Подраздел F Кодекса внутренних доходов охватывает налогообложение доходов CFC в соответствии с законодательством США.

Описание контролируемой иностранной корпорации (CFC)

Контролируемая иностранная корпорация — это иностранный бизнес, прямо или косвенно находящийся под контролем налогоплательщика-резидента. Любая иностранная корпорация, прямо или косвенно находящаяся в собственности США (американских акционеров) в любой день в течение налогового года иностранной корпорации, является КИК.

Это относится к любой иностранной корпорации, имеющей более 50% общего совокупного права голоса по всем классам акций, которые имеют право голоса или общая стоимость акций которых является собственностью. Между тем, акционером США является только гражданин Соединенных Штатов, которому принадлежит 10% или более от общего числа голосов или рыночной стоимости всех классов акций корпорации.

В дополнение к различным факторам, учитываемым при определении контроля, в разных юрисдикциях действуют разные правила в отношении доходов контролируемых иностранных корпораций. Например, в то время как некоторые обеспечивают исключительно пассивный доход, другие применяют ограничения CFC для всех форм дохода (т. е. дохода из таких источников, как проценты, дивиденды, аренда имущества, роялти или прирост капитала). Кроме того, использование существенных тестов активности варьируется в зависимости от юрисдикции.

Правила

Ранние этапы изучения КИК обычно включают определение применимости подраздела F Налогового кодекса и исключений к налогоплательщику. Следующая информация необходима для понимания объема и режима операций налогоплательщика:

- Консолидированная финансовая отчетность, включая операционные результаты всех связанных иностранных компаний.

- Заверенные (или иные) отчеты и корпоративные книги (включая протоколы собраний) отдельных иностранных организаций (включая переводы, где это применимо).

- Копии всех международных налоговых деклараций, представленных аффилированными иностранными организациями, в которых налогоплательщик имеет статус акционера США.

- Заявление налогоплательщика с изложением того, как работает каждое ассоциированное зарубежное предприятие.

- Если такие декларации были поданы для какой-либо связанной иностранной организации, оригинал формы 1120 или формы 1120-F (или их копии).

- Организационные диаграммы, отображающие связи между всеми местными и международными организациями (включая соответствующие проценты владения акциями).

- Информация об изменениях в методах бухгалтерского учета, сделанных для соответствия требованиям IRC 951.

- Копии существующих корпоративных документов (публикаций, руководств, инструкций или корреспонденции) описывают шаги по представлению отчетов о зарубежных доходах.

- Если были поданы декларации, оригиналы форм 5471 или копии этих форм.

Налогообложение

Налогообложение доходов CFC в соответствии с законодательством США представлено в подразделе F Налогового кодекса. Согласно его положениям, некоторые формы нераспределенного дохода КИК должны быть включены в валовой доход акционера США в том году, когда КИК получает доход. Новое налогообложение подраздел F Режим глобального нематериального дохода с низким налогообложением (GILTI) появился в 2017 году.

До налоговой реформы гражданин США облагался налогом только на доход, полученный в виде дивидендов иностранной корпорации. Акционеры, владеющие 10% контролируемых иностранных корпораций, должны сообщать о своей доле зарубежных доходов в своих налоговых декларациях. Определенная ранее отложенная прибыль также стала облагаться налогом на переходный налог IRC 965. Налоговая часть сложна и обширна. Тем не менее, несколько основных моментов заключаются в следующем:

В США существует два набора правил включения ХФУ.

Правило 1

Акционер из США должен сообщать о своей части дохода CFC по подразделу F, как правило, пассивного или мобильного дохода, как доход. Правило de minimis подраздела F гласит, что доход, который в противном случае подпадал бы под действие правил подраздела F, не будет частью категории доходов подраздела F, если он меньше менее 5% валового дохода CFC или 1 000 000 долларов США. Однако, если доход CFC по подразделу F и страховой доход превышают 70% его валового дохода, то весь доход CFC будет доходом по подразделу F.

Правила контролируемых иностранных корпораций, регулирующие доход подраздела F, также включают исключение в отношении высоких налогов в отношении дохода подраздела F, облагаемого эффективной ставкой подоходного налога, установленной иностранным государством, превышающей 90% от самой высокой ставки корпоративного налога в Соединенных Штатах (в настоящее время превышающей 18,9%).

Правило 2

В соответствии со вторым набором правил (введенным в 2017 году) акционер из США должен включать свой GILTI (глобальный нематериальный доход с низким налогообложением) в свой доход. Во-первых, из суммы GILTI вычитается 10% прибыли на материальные активы КИК. После этого правила GILTI применяют шаблонный подход, который часто включает включение дохода американским акционером на основе его доли дохода от их CFC.

Термин «такой доход» исключает доход, фактически связанный с торговлей или бизнесом, осуществляемым в Соединенных Штатах (облагается налогом отдельно). Выручка от дивидендов связанных сторон и доход от добычи нефти и газа за рубежом также не облагаются налогом. То же самое касается дохода, который был бы частью F, но освобожден от налогообложения из-за высоких налоговых ставок.

Часть налогооблагаемого дохода подраздела F в соответствии с IRC 952 включает страховой доход, определенный в IRC 953, и доход иностранной базовой компании, определенный в IRC 954. Он также включает доход, определенный в соответствии с IRC 952 (a) (3) (суммы, применимые в соответствии с международным бойкотом IRC 999). правила) и любые доходы за границей, где применяется IRC 901(j). Кроме того, доход от иностранных корпораций, согласно определению IRC 954, состоит из следующего:

- Доход от иностранных личных холдинговых компаний (FPHCI)

- Доход от продаж иностранной компании

- Доход от услуг иностранной компании

Примеры

Давайте взглянем на некоторые примеры контролируемых иностранных корпораций, чтобы лучше понять тему:

Пример №1

Алекс является предпринимателем и владеет 75% компании, которая продает кухонную утварь в Великобритании. Алекс является налогоплательщиком-резидентом США. Поскольку Алекс владеет 75% компании, это контролируемая иностранная корпорация.

Пример #2

Акции класса I и класса II включают 70 и 30 акций, находящихся в обращении иностранной корпорации «Атлас». Для всех целей каждая акция каждого класса акций имеет один голос. Сьюзен, гражданка Соединенных Штатов, владеет пятьдесят одной акцией класса I. Таким образом, корпорация «Атлас» является контролируемой иностранной корпорацией.

Часто задаваемые вопросы (FAQ)

1. Как облагаются налогом контролируемые иностранные корпорации в США?

Часть налогооблагаемого дохода подраздела F в соответствии с IRC 952 включает страховой доход в IRC 953 и доход иностранной базовой компании в IRC 954. Это также включает доход, определенный в соответствии с IRC 952 (a) (3) (и в соответствии с правилами международного бойкота IRC 999) и любой доход за границей, где применяется IRC 901 (j).

2. Является ли CFC дочерней компанией?

В большинстве европейских стран дочерняя компания классифицируется как CFC, если одна или несколько тесно связанных отечественных фирм владеют не менее 50% акций иностранной компании. Во-вторых, тест используется для оценки того, должны ли доходы иностранной дочерней компании подлежать внутреннему налогообложению после того, как она будет определена как КИК.

3. Что такое правила CFC?

Правила КИК препятствуют фиктивному переводу доходов от контролирующих фирм в КИК (оффшорные организации, расположенные в низконалоговых или безналоговых юрисдикциях). Правила работают, определяя любой доход CFC, который не был получен контролирующей фирмой или связанной компанией в штате.

Рекомендуемые статьи

Эта статья была руководством по контролируемой иностранной корпорации и ее определению. Мы подробно объясняем тему, включая ее правила, примеры и налогообложение. Вы также можете найти несколько полезных статей здесь –

- Правило 144А

- Назад Налоги

- Отрицательный подоходный налог

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)