Коэффициент капитала первого уровня

Коэффициент капитала первого уровня

Коэффициент капитала первого уровня — это отношение капитала первого уровня (капитала, доступного банкам на основе непрерывности деятельности) к доле активов банка, взвешенных с учетом риска. Капитал первого уровня включает акционерный капитал банка, нераспределенную прибыль, накопленный прочий совокупный доход, а также постоянно конвертируемые и бессрочные долговые инструменты банка.

Искусственный интеллект поможет тебе заработать!

Оглавление

Объяснение

- Глобальный финансовый кризисФинансовый кризисТермин «финансовый кризис» относится к ситуации, когда основные финансовые активы рынка испытывают резкое падение рыночной стоимости за относительно короткий период времени, или когда ведущие предприятия не в состоянии выплатить свой огромный долг, или когда финансовые учреждения сталкиваются с нехваткой ликвидности и не в состоянии вернуть деньги вкладчикам, что вызывает панику на рынках капитала и среди инвесторов. Читать далее 2008 год высветил слабую способность капитала и поглощения убытков многих финансовых учреждений на международном уровне. Скидки наблюдались при расчете капитала по географическим регионам и юрисдикциям, что снижало сопоставимость коэффициентов капитала и подрывало доверие к сообщаемым цифрам.

- Для обеспечения учета высококачественного капитала и обеспечения единообразия расчета коэффициентов достаточности капитала финансовых учреждений Международный комитет банковского надзора — Базельский комитет по банковскому надзору — издал Базельское соглашение III.

- Нормы Базеля III подчеркивают необходимость повышения способности банков поглощать убытки, чтобы лучше подготовиться к событиям финансового кризиса за счет повышения коэффициентов капитала банков. Базель IIIБазель IIIБазель III представляет собой нормативную базу, призванную ужесточить требования к банковскому капиталу, а также снизить риски. Это расширение Базельских соглашений, разработанное и согласованное членами Базельского комитета по банковскому надзору. Подробнее нормы требуют минимального коэффициента капитала 1-го уровня в размере 6% и общего коэффициента капитала в размере 8%. Соглашение III также требует от банков поддерживать буфер капитала в размере 2,5% сверх общего требования к капиталу в размере 8%, чтобы обеспечить дополнительный комфорт.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Формула

- Активы, взвешенные с учетом рискаАктивы, взвешенные с учетом рискаАктив, взвешенный с учетом риска, представляет собой минимальную сумму, которую банк или любое другое финансовое учреждение должен поддерживать, чтобы избежать риска неплатежеспособности или банкротства. Риск, связанный с каждым банковским активом, анализируется отдельно, чтобы определить общую потребность в капитале. Подробнее — это активы банка и определенные забалансовые позиции, взвешенные по весовым коэффициентам риска, присвоенным конкретным категориям позиций в соответствии с нормативными нормами. Более рискованным рискам присваиваются более высокие веса, что указывает на более высокие требования к капиталу для покрытия любых потерь, и наоборот.

- Чем выше коэффициент банка, тем выше будет его способность поглощать убытки.

Компоненты

Капитал 1-го уровня = Общий капитал Капитал 1-го уровня + Дополнительный капитал 1-го уровня

- Общий капитал первого уровня (CET1) – Капитал CET1 является основным акционерным капиталом банка и включает акционерный капитал. Капитал Акционерный капитал представляет собой остаточную долю акционеров в компании и рассчитывается как разница между Активами и Обязательствами. Отчет об акционерном капитале в балансовом отчете подробно описывает изменение стоимости акционерного капитала с начала до конца отчетного периода. Подробнее, нераспределенная прибыльНераспределенная прибыльНераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировка распределения дивидендов или других выплат инвесторам компании. Он показан как часть собственного капитала в пассиве баланса компании. Читать далее, и накопленный прочий совокупный доход. Прочий совокупный доход. Прочий совокупный доход относится к доходам, расходам, доходам или убыткам, которые не были реализованы при подготовке отчета компании. финансовая отчетность за отчетный период. Таким образом, он исключается и показывается после чистой прибыли банка.

- Дополнительный капитал первого уровня (AT1) – Капитал AT1 включает определенные условно конвертируемые и бессрочные долговые обязательства банка, поскольку они обеспечивают действующая компанияНепрерывная деятельностьЛюбой аналитик, анализирующий компанию, будет исходить из основного предположения, что компания не обанкротится и не подаст заявление о банкротстве в соответствии с главой 11. Это основное предположение позволяет аналитику думать, что непосредственной опасности для компании нет. Компания может работать до бесконечности, что называется принципом непрерывности деятельности. капитала в банк.

ИЛИ

![]()

Уровень 1 = CET1 + AT1

- = 4,5% + 1,5%

- “=” 6%

Соглашение Базель III сосредоточено на наращивании основного капитала банковКапитал банковКапитал банка, также известный как собственный капитал банка, представляет собой разницу между активами банка и его обязательствами и в первую очередь выступает в качестве резерва на случай непредвиденных убытков.Подробнее. В результате нормативы ограничили капитал AT1, который можно считать капиталом первого уровня, на уровне 1,5% активов банка, взвешенных с учетом риска.

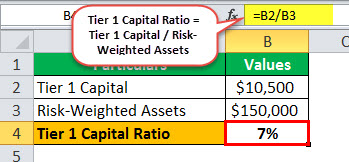

Пример

Рассмотрим пример банка, определяющего свои активы, взвешенные с учетом риска, в размере 150 000 миллионов долларов. Сумма квалифицируется как капитал 1-го уровня после того, как корректировки регулятора составляют 10 500 миллионов долларов США, при этом капитал CET1 составляет 9 500 миллионов долларов США, а учет операций с капиталом AT1. бизнес до настоящего времени после сокращения любых распределений, таких как дивиденды. Это отражено в балансе в разделе капитала как «акционерный капитал». Подробнее об остатке в размере 1 000 миллионов долларов.

Это можно рассчитать следующим образом:

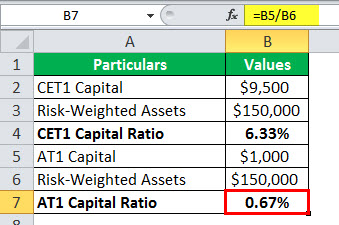

Альтернативно,

- = (9 500 долл. США ÷ 150 000 долл. США) + (1 000 долл. США ÷ 150 000 долл. США)

Коэффициент = Коэффициент CET1 + Коэффициент AT1

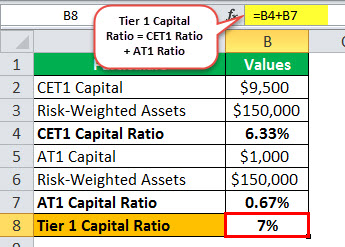

- = 6,33% + 0,67%

- = 7%

Капитал 1-го уровня по сравнению с коэффициентом кредитного плеча 1-го уровня

- Уровень капитала 1 Коэффициент капитала уровня 1 Коэффициенты финансового рычага для банков отражают общее финансовое состояние и эффективность банка, включая его платежеспособность по долгу и способность управлять фондами. Для этой цели финансовое учреждение оценивает коэффициент левериджа 1-го уровня, соотношение долга к собственному капиталу и соотношение долга к капиталу. взвешенные активы, учитываемые при расчете коэффициента капитала первого уровня. Общие активыОбщие активыОбщие активы представляют собой сумму текущих и внеоборотных активов компании. Общие активы также равны сумме общих обязательств и общих фондов акционеров. Общие активы = пассивы + акционерный капитал, которые больше учитываются для коэффициента левериджа банка, не взвешиваются с учетом риска.

Коэффициент левериджа уровня 1 = Капитал уровня 1 / Балансовый и внебалансовый отчет Забалансовый отчет Забалансовые статьи — это те активы, которые не принадлежат непосредственно бизнесу и поэтому не отображаются в основном формате балансового отчета. Однако они, как правило, косвенно влияют на финансовые показатели компании.Подробнее Риски.

- Нормы Базеля III ввели коэффициент кредитного плеча уровня 1, чтобы предотвратить чрезмерное использование банками своего бизнеса. Базель III предписывает минимальный коэффициент кредитного плеча уровня 1 в размере 3%.

- Банки считаются слишком большими, чтобы обанкротитьсяСлишком большой, чтобы обанкротитьсяСлишком большой, чтобы обанкротиться (TBTF) — это термин, используемый в банковском деле и финансах для описания предприятий, которые оказывают значительное экономическое влияние на мировую экономику и чей крах может привести к мировым финансовым кризисам. Из-за их решающей роли в поддержании баланса финансовой системы правительства принимают меры по спасению таких взаимосвязанных институтов в случае краха рынка или сектора. Подробнее, сбой, который, как ожидается, нанесет ущерб мировой экономике в целом, относится к категории глобальных системно значимых банков (G-SIB). Требования к минимальному капиталу 1-го уровня и кредитному плечу 1-го уровня для G-SIB установлены на более высоком уровне, чем для других банков. Точный нормативный минимум устанавливается в каждом конкретном случае отдельно для каждого G-SIB с учетом таких факторов, как размер банка и его относительная важность, его взаимосвязь с экономикой разных юрисдикций и уровень инфраструктуры. возможности банка и др.

Заключение

Нормы Базеля III привели к ужесточению норм капитала 1-го уровня и введению коэффициента левериджа 1-го уровня, чтобы предотвратить чрезмерное наращивание левериджа и увеличить способность капитала банков амортизировать возможные убытки от своих рисков. Более надежный коэффициент капитала первого уровня указывает на лучшую способность банка поглощать убытки. Поэтому, как правило, чем выше коэффициент, особенно коэффициент капитала CET1, тем лучше.

Рекомендуемые статьи

Это было руководство по тому, что такое коэффициент капитала первого уровня и его определение. Здесь мы обсудим формулу для расчета коэффициента капитала 1-го уровня и разницу с коэффициентом левериджа 1-го уровня. Подробнее об этом вы можете узнать из следующих статей —

- Капитал 2 уровня

- Полная форма BIS

- Плохой банк

- Кредитные риски в банках

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)