Ипотечный Банк

Определение ипотечного банка

Ипотечный банк специализируется на выдаче кредита под залог определенных ценных бумаг. Они структурируют различные кредитные продукты по низкой ставке или с лучшими механизмами финансирования и включают различные виды деятельности, такие как выдача кредита, продажа ипотеки и обслуживание кредита / ипотеки. Комиссии за такие транзакции остаются очень низкими; следовательно, рентабельность таких предприятий остается высокой.

Искусственный интеллект поможет тебе заработать!

Оглавление

Объяснение

В таких странах, как Соединенные Штаты, любое физическое лицо, корпорация или финансовое учреждение Финансовое учреждение Финансовые учреждения относятся к тем организациям, которые предоставляют своим клиентам бизнес-услуги и продукты, связанные с финансовыми или денежными операциями. Некоторыми из них являются банки, NBFC, инвестиционные компании, брокерские фирмы, страховые компании и трастовые корпорации. Читать далее может осуществлять деятельность по ипотечному финансированию и обслуживанию ипотечных кредитов, получив необходимую лицензию от федерального института и жилищных советов штатов.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Ипотечные банки обладают специальными навыками создания продукта, который может помочь им в продаже своих кредитных продуктов и сможет хеджировать денежные потоки. Хеджирование денежных потоков актив, обязательство или прогнозируемые операции. Это может быть связано с изменением процентных ставок, цен на активы или колебаниями валютных курсов. Подробнее. Поскольку и когда банки ссужают деньги под ипотеку, это порождает два продукта:

- Ипотечные кредиты

- Право на обслуживание таких ипотечных кредитов

Такая распродажа ипотечных кредитов на вторичном рынке представляет собой платформу, на которой инвесторы могут легко покупать или продавать ценные бумаги, когда-то выпущенные первоначальным эмитентом, будь то банк, корпорация или государственное учреждение. Также называемый вторичным рынком, он позволяет инвесторам свободно торговать ценными бумагами без вмешательства со стороны тех, кто их выпускает.Подробнее вторичные рынкиВторичные рынкиВторичный рынок – это платформа, на которой инвесторы могут легко покупать или продавать ценные бумаги, выпущенные первоначальным эмитентом банк, корпорация или государственное учреждение. Также называемый вторичным рынком, он позволяет инвесторам свободно торговать ценными бумагами без вмешательства со стороны тех, кто их выпускает, и сохраняет право на их обслуживание. Обслуживание такого кредита всегда присуще большинству таких кредитных продуктов. Банк получает комиссионные за выдачу кредита, а также за обслуживание кредита.

Особенности Ипотечного Банка

- Ипотечные банки имеют специализированные навыки в области ипотечных кредитов.

- Основными направлениями их работы являются выдача ипотечных кредитов и обслуживание этих кредитов.

- Их основным источником дохода являются комиссии за выдачу кредита (которые они взимают при обработке комиссий) и комиссии за обслуживание кредита (которые они требуют от других игроков за покупку права обслуживания кредита).

- Они не принимают депозиты от населения.

- Они функционируют на основе своего капитала, и им не нужно зависеть от других, чтобы получить средства.

- Они называют себя ипотечными кредиторами, а не банкирами, чтобы не считаться нормальными, обычными банками.

- Размер таких банков отличается от случая к случаю. Некоторые работают на федеральном уровне, а некоторые работают на уровне штата.

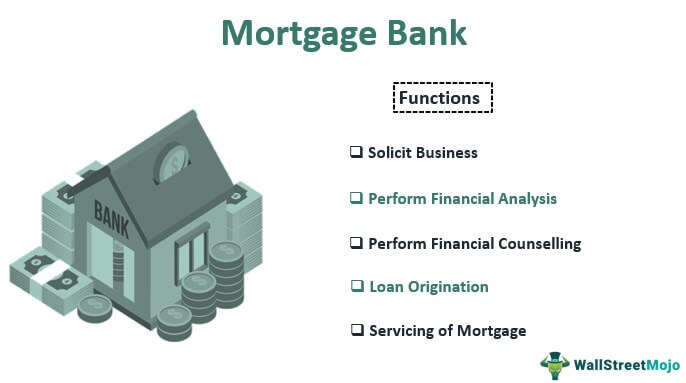

Функции

Ниже приведены конкретные функции, выполняемые ипотечным банком:

# 1 – Запрашивать бизнес

Основная работа такого банка заключается в выявлении лиц или корпораций, которые нуждаются в средствах и владеют некоторыми активами, которые они могут предложить в качестве обеспечения.

# 2 – Проведите финансовый анализ

Их основная роль заключается в проверке финансовой стабильности своих клиентов и проверке рыночного сценария для прогнозирования тенденций.

# 3 – Проведите финансовое консультирование

Физические лица с высоким уровнем дохода. Физические лица с высоким уровнем собственного капитала. Физическое лицо с высоким уровнем дохода обладает ликвидными активами на сумму от 1 до 5 миллионов долларов США. Их также называют HNWI. Чтобы претендовать на статус HNWI, ликвидные активы человека должны быть легко доступны на его банковских или брокерских счетах. Активы должны быть доступны и легко конвертироваться в наличные. Корпорации, которые имеют избыточные средства или нуждаются в частом финансировании, консультируются с ипотечными банками о том, как инвестировать или получить свои деньги по оптимальной цене.

#4 – Выдача кредита

Одной из основных задач таких банков является предоставление кредитов, что в этой области называется «Инициирование кредита». Во-первых, они проверяют документы и оценивают платежеспособность и оценку своих активов. Затем, исходя из этого, они определяют стоимость кредита, который может быть получен ими.

#5 – Обслуживание ипотеки

Такие банки также приобретают право на обслуживание ипотечного кредита и получают плату за обслуживание.

Ипотечный банкир против ипотечного брокера

Ипотечный банкирИпотечный брокерОни ведут бизнес, ссужая свой капитал. Они занимают деньги у финансовых учреждений и организаций. Им не требуется раскрывать цену, по которой они продают ипотечные кредиты. название финансовых учреждений и организаций. Премии по спреду доходности не становятся для них дополнительной комиссией, по которой выдается кредит. Премия по спреду доходности, по которой предоставляется кредит, становится дополнительной комиссией.

Преимущества

- Скорость, по которой кредиты предлагаются очень доступным.

- Ипотека обходится им дешевле, поскольку они используют свой капитал.

Недостатки

- Придется погасить гораздо больший фонд, чем сумма, заимствованная из-за длительного срока финансирования при заимствовании у них средств.

Заключение

Ипотечный банк — это специализированный институт, работающий строго структурированным образом и выполняющий функцию кредитования денег. Их основная цель состоит в том, чтобы снизить стоимость ипотечного кредита и повысить процентную ставку по кредиту, чтобы максимизировать рентабельность. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Он помогает инвесторам анализировать результаты деятельности компании, получая премию за спред доходности. Поэтому они должны следовать строгим правилам, установленным Федеральной резервной системой, и подавать различные периодические формы, предусмотренные законом.

Рекомендуемые статьи

Это было руководство по ипотечному банку и его определению. Здесь мы обсуждаем функции, источники, особенности, как это работает, преимущества, недостатки и различия. Вы можете обратиться к следующим статьям, чтобы узнать больше о финансах:

- Ипотечная облигация

- Обеспеченные ипотечные обязательства

- Зачетная ипотека

- Переделка ипотеки

- повторная ипотека

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)