Формула конечного инвентаря

Формула для расчета конечных запасов

Формула конечного запаса рассчитывает стоимость товаров, имеющихся в наличии для продажи, на конец отчетного периода. Обычно он учитывается на балансе по более низкой себестоимости или его рыночной стоимости.

Искусственный интеллект поможет тебе заработать!

Конечный запас = Начальный запас + Покупки – Себестоимость проданных товаров (COGS)

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Это также известно как Закрытие запасов, известных как Закрытие запасов. Сюда могут входить продукты, которые перерабатываются или производятся, но не продаются. Сырье, незавершенное производство и конечные товары включаются в общий перечень. Читать далее и обычно включают три типа запасов. Сырье — это прямые запасы материалов, запасы незавершенного производства — это частично завершенные запасы, а запасы готовой продукции — это запасы, которые завершили все этапы производства. Подробнее, а именно:

- Сырье

- Незавершенное производство (WIP)

- Готовые изделия

Оглавление

3 метода расчета конечного запаса

Расчет конечного запаса стоимости фирмы основан на любом из трех методов, упомянутых ниже:

#1 – FIFO (метод «первым пришел – первым обслужен»)

В соответствии с методом учета запасов FIFOПри методе учета запасов FIFO товары, которые приобретаются первыми, первыми удаляются из счета запасов. В результате оставшиеся запасы в книгах оцениваются по самой последней цене, уплаченной за самый последний запас запасов. В результате товарно-материальный актив в балансе отражается по самой последней себестоимости. Подробнее, первая купленная вещь — это первая проданная вещь, а это значит, что стоимость покупки первой вещи — это стоимость первой вещи. продано, что приводит к закрытию запасов, о которых компания сообщает в своем балансовом отчете, показывая приблизительную текущую стоимость, поскольку ее стоимость основана на самой последней покупке. Таким образом, в условиях инфляции, т. е. когда цены растут, конечный запас будет выше при использовании этого метода, чем при использовании других методов.

№ 2 – LIFO (метод «последним пришел – первым ушел»)

Согласно методу инвентаризации «последний пришел — первый ушел» Метод инвентаризации «последний пришел — первый ушел» ЛИФО (последний пришел — первый ушел) — это один из методов учета для оценки запасов в балансовом отчете. Учет по методу ЛИФО означает, что запасы, приобретенные в конце концов, будут израсходованы или проданы первыми. Более того, последний приобретенный предмет представляет собой стоимость первого проданного предмета, что приводит к закрытию запасов, сообщаемых Бизнесом в его балансовом отчете, отражающих стоимость самые ранние купленные товары. Конечная инвентаризация оценивается в балансовом отчете — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна общей сумме активов компании. Читать далее БалансБалансБаланс-это один из финансовых отчетов компании, который представляет акционерам Собственный капитал, обязательства и активы компании на конкретный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и капитала владельца равна общей сумме активов компании. Подробнее с использованием более ранних затрат и в инфляционной среде окончательный запас по методу ЛИФО меньше, чем текущая стоимость. . Таким образом, в условиях инфляции, т. е. когда цены растут, они будут ниже.

№3 – Метод средневзвешенной стоимости

При этом средние затраты на единицу продукции Затраты на единицу продукции определяются как сумма денег, затрачиваемая корпорацией за определенный период времени на производство одной единицы конкретного продукта или услуги, и при расчете учитывают две составляющие: : переменные и постоянные затраты. Это помогает в определении продажной цены продукта или услуги компании. Подробнее рассчитывается путем деления общей стоимости товаров, имеющихся в наличии для продажи. Запасы на конец периода оцениваются путем умножения средней стоимости на единицу продукции на количество единиц, имеющихся в наличии на конец отчетного периода. Отчетный период. Отчетный период — это месяц, квартал или год, в течение которых финансовая отчетность организации готовится для внешнего использования единообразно в течение периода. времени, чтобы широкая общественность и пользователи могли интерпретировать и оценивать финансовую отчетность. Подробнее.

Примеры (с шаблоном Excel)

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:””;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel с формулой конечного запаса здесь – Формула окончания инвентаризации Шаблон Excel

Пример №1

ABC Limited начала производство с начальным запасом на сумму 100 000 долларов. В течение января ABC Limited приобрела запасы на сумму 50 000 долларов США 16 января и 30 000 долларов США 25 января. 29 января компания ABC Limited продала товаров на сумму 120 000 долларов. Рассчитайте конечный запас для того же.

Итак, будет –

Пример #2

Пример #2

Компания XYZ Limited предоставила данные инвентаризации за март 2018 года. Выполните расчет конечного запаса по методу ЛИФО, ФИФО и методу средневзвешенной стоимости.

Инвентаризационные данные –

Используя приведенные выше данные, произведите расчет всеми тремя способами.

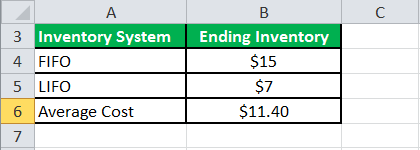

Использование формулы конечного запаса FIFO

Поскольку первые купленные единицы продаются первыми, стоимость семи проданных единиц по себестоимости первой покупки единиц и остатка 3 единиц, который является конечной стоимостью запасов, будет следующей:

- = 3 единицы по 5 долларов США за единицу = 15 долларов США

Использование формулы конечного запаса LIFO

Поскольку последние купленные единицы продаются первыми, стоимость семи проданных единиц по себестоимости последней покупки единиц и остатка трех единиц, который является конечной стоимостью запасов, выглядит следующим образом:

= 2 единицы по 2 доллара за единицу + 1 единица по 3 доллара за единицу = 7 долларов

Использование формулы средневзвешенной стоимости конечного запаса

Поскольку единицы оцениваются по средней себестоимости, стоимость семи единиц, проданных по средней удельной стоимости имеющихся товаров, и остаток 3 единиц, которые представляют собой конечную стоимость запасов, выглядит следующим образом:

- Средняя стоимость за единицу = (38 долл. США/10) = 3,80 долл. США за единицу

- = 3 единицы по 3,80 долл. США за единицу = 11,40 долл. США

Поэтому,

Таким образом, мы видим, что на стоимость Инвентаря в значительной степени влияет метод оценки, который принимает рассматриваемый бизнес.

Калькулятор

Вы можете использовать следующий калькулятор.

.cal-tbl td{ верхняя граница: 0 !важно; }.cal-tbl tr{ высота строки: 0.5em; } Только экран @media и (минимальная ширина устройства: 320 пикселей) и (максимальная ширина устройства: 480 пикселей) { .cal-tbl tr{ line-height: 1em !important; } } Начальные запасыЗакупкиСтоимость проданных товаров (себестоимость)Конечная формула запасов =

Формула конечного запаса = Начальный запас + Покупки – Себестоимость проданных товаров (COGS) 0 + 0 – 0 = 0

Последние мысли

Конечный запас — это стоимость товаров или продуктов, которые остаются непроданными, или мы можем сказать, что они остаются на конец отчетного периода (Отчетный периодОтчетный периодОтчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартальным, полугодовым или ежегодным, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую производительность компании. Подробнее или финансовый период). Он всегда основывается на рыночной стоимости или себестоимости товара, в зависимости от того, что ниже. Имеет смысл отслеживать инвентаризацию, поскольку она переносится на следующий отчетный период (бухгалтерский или финансовый) и становится начальной инвентаризацией. Любая неточная оценка конечных запасов приведет к финансовым последствиям в новом отчетном периоде.

Кроме того, оценка запасов оказывает широкое влияние на различные статьи в отчете о прибылях и убытках (а именно, себестоимость проданных товаров, чистая прибыль и валовая прибыль) и балансовый отчет (а именно, текущие активыТекущие активыОборотные активы относятся к этим краткосрочным активы, которые могут быть эффективно использованы для деловых операций, проданы за наличные деньги или ликвидированы в течение года.Он включает в себя запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. (подробнее, оборотный капитал, общие активы и т. д.), которые в конечном итоге повлияет на различные важные финансовые коэффициенты (а именно, Коэффициент текущей ликвидности, Коэффициент быстрой ликвидности, Коэффициент оборачиваемости запасовКоэффициент оборачиваемости запасовКоэффициент оборачиваемости запасов измеряет, насколько быстро компания заменяет текущую партию запасов и преобразует их в продажи. Более высокий коэффициент указывает на то, что продукт компании находится в стадии реализации. высокий спрос и быстрая продажа, что приводит к снижению затрат на управление запасами и увеличению прибыли. Подробнее, коэффициент валовой прибыли и чистая прибыль t соотношение, чтобы назвать несколько).

Рекомендуемые статьи

Это было руководство по формуле окончания инвентаря. Здесь мы узнаем, как рассчитать конечный запас, используя методы FIFO, LIFO и метод средневзвешенной стоимости, а также практические примеры. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Важность запасов Оборотные активы Важность запасов Оборотные активы Запасы являются текущими активами, поскольку они облегчают деловые операции и включают в себя сырье и готовые товары, которые обрабатываются и продаются ежедневно для получения дохода. Даже компания регулярно приобретает запасы или сырье, чтобы обеспечить бесперебойное функционирование бизнеса.Подробнее

- Days Inventory OutstandingDays Inventory OutstandingDays Inventory Outstanding относится к финансовому коэффициенту, который рассчитывает среднее количество дней запасов, хранящихся в компании, до их продажи клиентам, что дает четкое представление о стоимости хранения и потенциальных причинах задержки запасов. распродажа.Подробнее

- Сравнить запасы и запасыСравнить запасы и запасыЗапасы и запасы относятся к широко распространенному неправильному пониманию терминов запасы и запасы, которые не являются синонимами. Запасы — это сумма готовой продукции, сырья и незавершенного производства, тогда как запасы — это продукты, проданные клиентам в любой форме. Подробнее

- Различия между FIFO и LIFODРазличия между FIFO и LIFO. LIFOFIFO подразумевает, что запасы, которые были добавлены первыми, будут удалены первыми, тогда как LIFO подразумевает, что запасы, которые были добавлены последними, будут удалены первыми.Подробнее

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)