Формат отчета о движении средств

Что такое формат отчета о движении средств?

Отчет о движении средств резюмирует источник средств и их использование, сравнивает балансовые отчеты на две разные даты и анализирует, где компания заработала деньги и где компания потратила деньги.

Искусственный интеллект поможет тебе заработать!

Оглавление

Три части формата отчета о движении средств

- Отчет об изменениях в оборотном капитале: Оборотный капитал означает разницу между текущими активами. Оборотные активы Оборотные активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные или ликвидированы в течение года. Он включает в себя товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. подробнее и текущие обязательства Текущие обязательства Текущие обязательства — это кредиторская задолженность, которая, вероятно, будет погашена в течение двенадцати месяцев после отчетной даты. Обычно это задолженность по заработной плате, расходы к оплате, краткосрочные кредиты и т. д. Подробнее. Если происходит увеличение оборотного капитала, то это будет приложение средств, а если уменьшение оборотного капитала, то это будет источник средств.

- Средства от операций: Если компания получает прибыль, это будет источником средств, а если есть убыток, это будет приложением средств.

- Отчет о движении средств: После выполнения двух вышеуказанных требований фирма подготовит отчет о движении средств, который будет включать все оттоки и притоки средств.

- Источник финансирования: используется, чтобы узнать, где средства были организованы для инвестиций. Источником фонда может быть выпуск акцийВыпуск акцийВыпущенные акции относятся к количеству акций, распределенных компанией среди ее акционеров, которые варьируются от широкой публики и инсайдеров до институциональных инвесторов. Они учитываются как собственный капитал на балансе Общества. читать далее, долговые обязательства, прибыль от операций, дивиденды, полученные от инвестиций, поступления от займов и т.д.

- Применение Фонда: Он используется для того, чтобы узнать, куда были вложены выделенные средства. Применение средств может заключаться в приобретении основных средств, увеличении оборотных средств, приобретении инвестиций, выплате дивидендов, погашении займов, уплате процентов и т. д.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Как подготовить отчет о движении средств? (Примеры)

№1 – Отчет об изменении оборотного капитала

Теперь мы увидим формат «отчета об изменении оборотных средств».

- В этом формате есть две части – текущие активы и текущие обязательства. Мы возьмем существующие активы и текущие обязательства из баланса на 31 марта 2019 г. и 31 марта 2018 г. Затем рассчитаем чистый оборотный капиталРассчитать чистый оборотный капиталЧистый оборотный капитал (ЧОК) представляет собой разницу между общей суммой текущих активов и общей суммой текущих обязательств. . Положительный чистый оборотный капитал указывает на то, что компания имеет большое количество активов, а отрицательный – на то, что компания имеет большое количество обязательств. читать далее (после вычета текущих обязательств из оборотных активов). После этого сравните сетевой капитал обоих лет и узнайте изменения в оборотном капитале.

- В приведенном ниже примере чистый оборотный капитал по состоянию на 31 марта 2019 г. и 31 марта 2018 г. составляет 12 000 и 5 500 долларов США. Таким образом, за текущий год, т. е. март 2019 года, увеличение оборотного капитала составляет 6 500 долларов США.

# 2 – Подготовьте отчет о фонде от операций

# 2 – Подготовьте отчет о фонде от операций

После подготовки отчета об изменении оборотных средств теперь нам необходимо подготовить отчет о денежных средствах от операций:

- В этом отчете мы возьмем прибыль/убыток из отчета о прибылях и убытках. Но тогда нам нужно скорректировать прибыль/убыток.

- Мы готовы отчеты о прибылях и убытках нарастающим итогом. Однако при этом неденежными расходами являются те расходы, которые учитываются в отчете о прибылях и убытках фирмы за рассматриваемый период; такие затраты не оплачиваются и не оплачиваются фирмой наличными. Он включает в себя такие расходы, как амортизация. Подробнее, как амортизацияАмортизацияАмортизация — это систематический метод распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. читать далее, Безнадежный долг Безнадежный долг Безнадежные долги можно охарактеризовать как непредвиденные убытки, понесенные коммерческой организацией в связи с невыполнением согласованных условий в связи с продажей товаров или услуг или погашением любого кредита или другого обязательства. читать далее, и любые расходы, списанныеСписаноСписанием является уменьшение стоимости активов, которые находились в бухгалтерском учете компании в определенный период времени и учитываются в бухгалтерском учете в счет неполученных платежей или убытков по активам .Подробнее также учитываются для получения фактической прибыли или убытка.

- Мы добавим назад или меньше, в зависимости от обстоятельств, эти неденежные расходы, и мы получим денежную прибыль/убыток.

- В приведенном ниже формате мы предположили, что прибыль за текущий год составляет 20 000 долларов США. Затем мы определили неденежные статьи, которые были вычтены из отчета о прибылях и убытках, что составляет 3 230 долларов США, которые теперь добавляются обратно к прибыли текущего года. В результате неоперационная статья, добавленная в отчет о прибылях и убытках в размере 120 долларов США, была уменьшена из текущей прибыли.

- После добавления и вычета неденежных или неоперационных статей мы достигнем позиции, в которой можно получить поток средств от операций, т. е. 23 110 долларов.

#3 – Подготовьте отчет о движении средств

#3 – Подготовьте отчет о движении средств

Наконец, мы подготовим отчет о движении средств.

- В этом заявлении будут выяснены источники и направления использования средств.

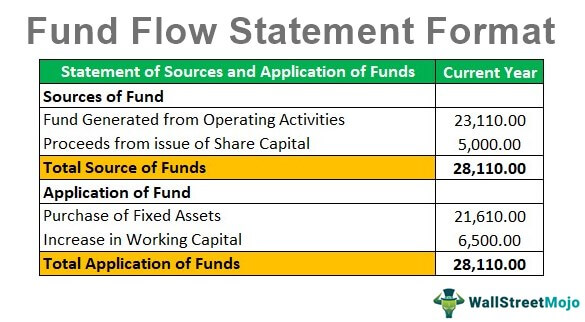

- В приведенном выше примере мы видели, что увеличение оборотного капитала составляет 6 500 долларов США (рассматривается как приложение средств), а фонд от операции составляет 23 110 долларов США (рассматривается как источник средств)..

- Предположим, что мы выпустили акционерный капитал. Выпущенный акционерный капитал. Акционерный капитал относится к средствам, привлеченным организацией путем публичного размещения акций, обыкновенных акций или привилегированных акций компании. Он отображается как собственный капитал владельца или акционеров в пассиве корпоративного баланса. Читать далее на рынке в размере 5000 долларов США (считается источником средств).). Организованный источник средств используется для увеличения оборотного капитала и приобретения основных средств. Основные средства. Основные средства — это активы, которые хранятся в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Заводы и машины, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры.Подробнее.

Отчет об источниках и использовании средствТекущий годИсточники финансированияФонд, созданный в результате операционной деятельности 23 110,00 Поступления от выпуска уставного капитала 5 000,00Общий источник средств28 110,00Заявка ФондаПокупка основных средств21 610,00Увеличение оборотного капитала6 500,00Общее применение средств28 110,00

Заключение

- С помощью формата отчета о движении средств мы можем подготовить отчет о движении средств. и его причины для любых различий. Это помогает компании видеть, куда были потрачены их деньги и откуда они получили деньги (долгосрочные средства, привлеченные путем выпуска акций, долговых обязательств и продажи внеоборотных активов). подробнее. Компания готовит этот отчет для анализа изменений в оборотном капитале между двумя балансами. Он основан на исторических данных. Это помогает руководству принимать будущие решения, но руководство не может принять все решение, основываясь только на отчете о движении средств, поскольку оно рассматривает только статьи, основанные на средствах.

- Наконец, руководство должно подготовить этот отчет, потому что он рассматривает все источники, т. е. откуда поступают средства, и все заявки, т. е. куда идут средства. Это краткое заявление помогает руководству двигаться дальше.

Рекомендуемые статьи

Это было руководство к тому, что такое формат отчета о движении средств и его определение. Здесь мы обсудим три части отчета о движении средств и способы его подготовки. Подробнее об этом вы можете узнать из следующих статей —

- Свободный денежный поток в фирму

- Свободный денежный поток от EBITDA

- Отчеты о движении денежных средств Цель

- Что такое отчет о движении денежных средств?

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)