Активы завода

Что такое активы завода?

Заводской актив, также известный как основной капитал. Основные средства. Основные средства — это активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры. Подробнее, это актив, выгода от которого распространяется более чем на год, помогая предприятиям получать доход и выполняя основные операции, для которых он предназначен. было установлено.

Искусственный интеллект поможет тебе заработать!

Оглавление

Пункты, которые следует отметить для заводских активов:

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- Они учитываются по себестоимости и

- Они амортизируются в течение предполагаемого срока полезного использования. Предполагаемый срок полезного использования. Срок полезного использования — это расчетный период времени, в течение которого актив, как ожидается, будет функционировать и может быть использован для основной деятельности компании. Он служит важным исходным материалом для расчета амортизации активов, который влияет на прибыльность и балансовую стоимость активов. Читать далее, или фактический срок полезного использования, в зависимости от того, что меньше.

- При необходимости необходимо учитывать убыток от обесценения, когда оценочная стоимость реализации актива меньше фактической амортизированной стоимости. Амортизированная стоимостьАмортизированная стоимость относится к текущей стоимости основного средства после усвоения его стоимости использования. Это остаточная стоимость основных средств после вычета накопленной амортизации из их первоначальной стоимости.

Типы производственных активов

Их можно разделить на несколько категорий в зависимости от требований организации. Но, вообще говоря, наиболее распространенными примерами основных средств являются:

- Земля – Земля является единственным активом, который не амортизируется; его стоимость остается неизменной в течение всего срока пребывания в должности.

- Улучшение земли – Когда понесенные расходы связаны с повышением пригодности земли для использования. Он должен учитываться как актив завода, и если практически возможно оценить срок полезного использования, он должен амортизироваться.

- Здания – являются одним из наиболее распространенных примеров активов завода или основных средств. Их можно либо купить, либо взять в аренду. Лизинг — это соглашение, при котором право собственности на актив передается другому лицу без передачи права собственности. Проще говоря, это означает сдачу актива в аренду или аренду. Лицо, дающее актив, называется «Арендодатель», лицо, которое берет актив в аренду, — «Арендатор». Подробнее, в зависимости от наличия средств у компании.

- Машины – Это активы, которые помогают компании что-то производить. Они устанавливаются на заводах, и износ в таких случаях больше из-за использования.

- Оргтехника – Инверторы, стойки, столы, стулья и т. д. попадают в эту категорию, и их необходимо сгруппировать для удобства. Это не исчерпывающий список, и компания может дополнительно классифицировать свои активы в зависимости от своих требований и учетной политики.

Примеры производственных активов

Компания приобретает землю у третьей стороны за 10 000 долларов. Но из-за холмистой местности и кривизны тропы ведется выравнивание, которое обошлось компании примерно в 3000 долларов. После выравнивания компания планирует использовать его как парковочное место, для чего по периметру устанавливает ограждения на сумму 9000 долл. США3.

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:””;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel для активов завода здесь – Шаблон Excel для активов завода

Согласно практическому сценарию, заборов хватило бы на следующие 30 лет.

Особый дебеткредитПриобретение землиЗемля10,000Наличные/Банк10,000Выравнивание земли Благоустройство земли3,000Наличные/Банк3,000АвтостоянкаБлагоустройство земли9,000Наличные/Банк9,000Ввод амортизацииАмортизация300Накопленная амортизация300

Последняя запись будет публиковаться каждый год в течение следующих 30 лет, что приведет к нулевой стоимости в конце срока полезного использования.

Амортизация основных средств завода

Амортизация – это износ актива, возникающий в результате его ежедневного использования. Проще говоря, разница между ликвидационной стоимостью и фактической стоимостью актива называется амортизацией. Существуют различные способы, с помощью которых компания может обеспечить снижение стоимости актива.

- № 1. Метод прямолинейной амортизацииМетод прямолинейной амортизацииМетод прямолинейной амортизации является одним из самых популярных методов амортизации, при котором актив равномерно амортизируется в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение срока его полезного и функционального использования. читать далее – Эта модель, также известная как метод фиксированных платежей, предполагает начисление равной суммы амортизации в каждый отчетный период.

- № 2 – Метод списанной стоимостиМетод списанной стоимостиМетод списанной стоимости – это метод амортизации, который применяет постоянную норму амортизации к чистой балансовой стоимости активов каждый год, что приводит к большему количеству амортизационных отчислений, признаваемых в первые годы жизни актива и за вычетом амортизации, признанной в последующие годы жизни актива. подробнее – Эта модель, также известная как метод снижающегося остатка, использует фиксированный процент амортизации и применяет его к чистому остатку для получения начислений. В первые годы плата будет больше, а со временем она будет уменьшаться, поэтому этот метод известен как метод уменьшения остатка.

- #3 – Метод суммы цифр летМетод суммы цифр летМетод суммы цифр лет – это метод ускоренной амортизации, при котором стоимость актива снижается ускоренными темпами. Таким образом, в начальный период эксплуатации активов допускаются большие вычеты, чем в последующие годы. Этот метод распространяется на начисление амортизируемой суммы актива на дробь в разных отчетных периодах. Отчетные периоды. Отчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании.Подробнее. Он работает на основе предположения, что в первые годы выгода будет больше, поскольку машина новая, а по мере ее устаревания получаемая выгода будет меньше, что приведет к меньшим затратам и меньшему бремени на прибыльность.

Другими методами являются: Метод двойного уменьшающегося остаткаМетод двойного уменьшающегося остаткаМетод двойного уменьшающегося остатка является одним из ускоренных методов, используемых для расчета суммы амортизации, подлежащей начислению в отчете о прибылях и убытках компании. Он определяется путем умножения балансовой стоимости актива на норму амортизации линейного метода и 2, метод страхового полиса, метод единичного производства и т. д. Это будет зависеть от учетной политики компанииУчетная политикаУчетная политика относится к структуре или процедуре затем руководство по ведению бухгалтерского учета и подготовке финансовой отчетности. Он включает в себя методы и методы бухгалтерского учета, определенные на корпоративном уровне. Читать далее, управление и ожидаемое использование актива, чтобы выбрать подходящий метод амортизации.

Примеры амортизации производственных активов

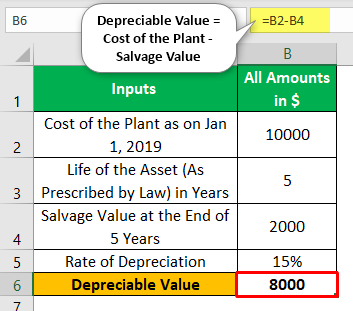

Амортизируемая стоимость = стоимость завода – ликвидационная стоимость

Следовательно, в этом случае это будет 10 000 (-) 2 000 = 8 000.

#1 – Метод прямой линии

Здесь следует отметить следующие моменты в отношении амортизации:

- Амортизация остается неизменной каждый год.

- В конце срока службы актива остаточная стоимость Остаточная стоимость Остаточная стоимость представляет собой расчетную ликвидационную стоимость актива в конце срока его аренды или срока полезного использования, также известную как ликвидационная стоимость. Он представляет собой сумму стоимости, которую владелец получит или рассчитывает получить в конечном итоге, когда актив будет продан. Подробнее остается в бухгалтерских книгах.

ГодСтоимость на январьАмортизацияСтоимость на декабрь 2019 года10000160084002020840016006800202168001600520020225200160036002023360016002000#2 – Метод записанной стоимости

Наблюдайте за движением из-за стола-

- Амортизация выше в первые годы и находится в стадии падения по прошествии года.

- Она не постоянна, как это наблюдалось при прямолинейном методе.

ГодСтоимость на январьАмортизацияСтоимость на декабрь2019100001500850020208500127572252021722510846141202261419215220202352207834437#3 – Метод суммы цифр

Сумма цифр рассчитывается следующим образом:

1+2+3+4+5 = 15

ГодСтоимость на январьОставшийся срок полезного использованияДоля амортизацииАмортизация ExpenseValue на декабрь11000050,333266773332733340,267213352003520030,200160036004360020,133106725335253310,0675332000

Расчет стоимости основных средств завода

Инвестиции в заводские активы подпадают под стратегическое планирование и занимают большую часть бюджета компаний. Капитализация активов завода должна включать следующее:

Особые ценностиЦена покупкиXXЗатраты на подготовку актива к использованиюXXСтавка капитализацииХХ

Понесенные затратыПонесенные затратыПонесенные затраты относятся к расходам, которые Компания должна оплатить в обмен на использование услуги, продукта или актива. Это может включать прямые, косвенные, производственные, операционные и распределительные расходы, понесенные в связи с бизнес-операциями. Читать далее будет включать судебные издержки, комиссионные, расходы по займам до даты, когда актив готов к использованию, и т. д., вот некоторые из примеров.

Заключение

Поскольку это связано с крупными инвестициями, необходимо внедрить надлежащий контроль для защиты активов от повреждения, кражи, кражи и т. д. Высшее руководство должно регулярно контролировать контроль, и если есть какие-либо несоответствия, их следует немедленно исправить, чтобы предотвратить дополнительные потери для компании в целом.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое активы завода и их определение. Здесь мы обсуждаем формулу для расчета стоимости амортизации вместе с типами и примерами. Вы можете узнать больше о из следующих статей –

- Реальные активы

- Прямолинейная амортизация

- Что такое активы в бухгалтерском учете?

- Растрата активов

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)